Análisis de un experto de Trafigura

El martes pasado Trafigura, uno de los mayores traders del mundo, presentó sus resultados de 2025 y perspectivas para 2026.

Saad Rahim, economista en jefe de la compañía, advirtió: “Se esperaba que este año los mercados petroleros registraran grandes superávits, pero éstos no se materializaron, al menos no en los principales centros de precios. La demanda mundial de petróleo fue más débil de la esperada. El crecimiento total de las compras globales en 2025 fue de poco menos de 800 mil barriles diarios, una marcada disminución con respecto al promedio anual pre-pandemia”.

Según el analista, el combustible para autos ya no impulsa el crecimiento de la demanda mundial de petróleo. En cambio, el crecimiento de la demanda ahora proviene principalmente de la industria petroquímica y del combustible para aviones. Aun así, la demanda mundial de petróleo mostró algunos momentos de fortaleza este año, especialmente en el sector de los destilados.

Las interrupciones de las refinerías, especialmente las imprevistas, y la lenta aceleración de la producción en la refinería Dangote de Nigeria provocaron que los inventarios de destilados en la Cuenca Atlántica se mantuvieran bajos durante todo el año. Esta situación se vio agravada por los repetidos ataques a la infraestructura petrolera rusa, lo que provocó una disminución de las exportaciones de productos. Esta escasez hizo que los márgenes de las refinerías se mantuvieran sólidos durante la mayor parte de 2025, lo que limitó los precios del crudo.

El riesgo de una escasez de suministro como resultado de las sanciones rusas favoreció a los productores de crudo, junto con el breve pero dramático conflicto entre Israel e Irán a principios de año. Estos factores mantuvieron los precios del crudo entre u$s65 y u$s70 durante la mayor parte del año y generaron una fuerte backwardation, con los compradores pagando más por la entrega inmediata que por los barriles futuros.

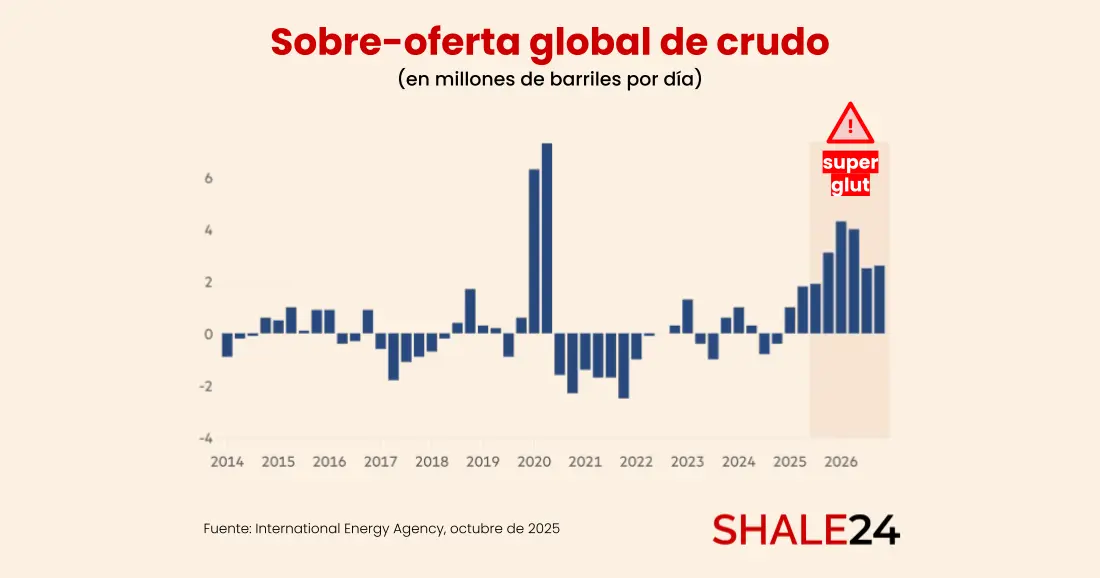

Qué es el super glut y por qué se espera para 2026

El término “superglú” (o “super glut” en inglés) irrumpió en los debates sobre el mercado del petróleo como una metáfora para describir un escenario de exceso masivo de oferta que podría inundar el mundo con crudo a precios extremadamente bajos. No se trata de un invento sensacionalista, sino de un pronóstico técnico basado en datos de producción, demanda y dinámicas globales.

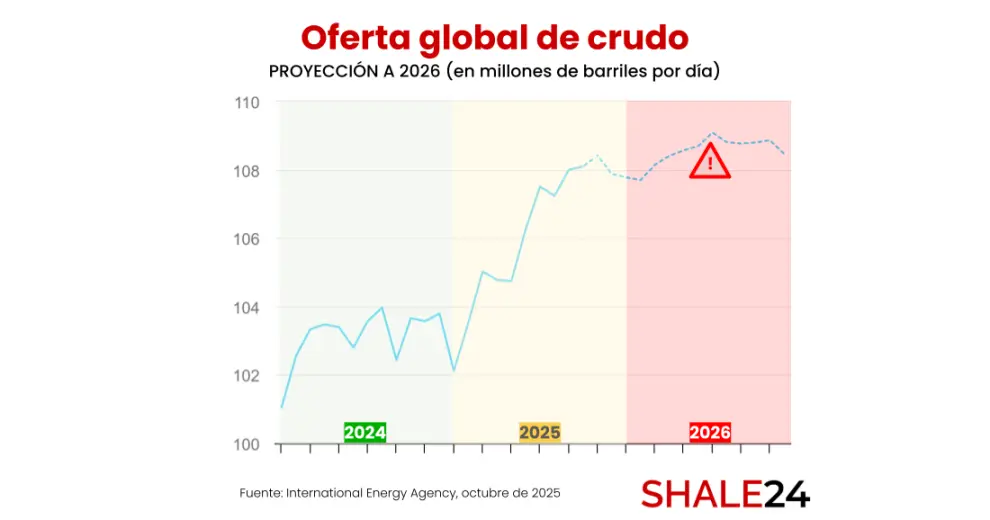

Rahim agregó: “En 2026, se espera que el crecimiento de la oferta supere significativamente el de la demanda. Los analistas son prácticamente unánimes al proyectar un exceso de oferta récord que podría superar los niveles de la pandemia. Se espera que la oferta crezca aproximadamente 2 millones de barriles por día”.

Este crecimiento estará impulsado en gran parte por proyectos con un largo plazo de ejecución en América Latina (con Guyana y Brasil a la cabeza) y América del Norte (Canadá y las costas del Golfo), cuyas decisiones de inversión se autorizaron hace años, e incluso décadas, en algunos casos. Por lo tanto, es poco probable que estos proyectos vean una reducción de la producción, incluso en un entorno de precios más bajos.

“Esto podría no ocurrir con otros productores, especialmente si los inventarios comienzan a acumularse a principios de año y los precios reaccionan en consecuencia. Los productores tanto de Estados Unidos como de la OPEP+ podrían considerar la situación insostenible y reducir la producción, lo que podría dar cierto soporte a los precios”, señaló. “El mayor factor impredecible en los mercados petroleros sigue siendo la demanda estratégica de China; si esta continúa o aumenta, contribuirá en cierta medida a abordar el exceso de oferta, aunque es poco probable que lo resuelva. Por el contrario, una desaceleración agravaría la situación”.

Cómo se adaptará Vaca Muerta a este nuevo escenario

El escenario de sobreoferta global en 2026, con proyecciones de precios del Brent por debajo de u$s60 e incluso cerca de u$s50 por barril, obliga a los operadores de Vaca Muerta a ajustar sus estrategias. Aunque la cuenca todavía se considera competitiva a nivel mundial, los precios en ese rango podrían poner a prueba la rentabilidad de algunos proyectos puntuales. Los escenarios de adaptación se centrarían en la eficiencia, la selectividad a la hora de invertir y la infraestructura.

Los operadores podrían optar por concentrar la inversión de capital y el drilling sólo en las zonas más productivas. En ese caso, la meta sería maximizar el retorno de inversión y la productividad por pozo, ya que estas zonas tienen un break-even estimado de entre u$s45 y u$s50 por barril, lo que aún sería rentable en un escenario de u$s50 el barril. En el plano técnico, continuarían la tendencia de perforar ramas laterales más largas y aumentar el número de etapas de fractura por pozo. Esto les permitiría extraer más crudo con un mejor costo unitario a largo plazo.

No obstante esta solución, ante la incertidumbre de precios, las inversiones seguramente serán mucho más cautelosas. Los proyectos en áreas menos probadas o con mayores costos operativos (como algunas zonas en Río Negro o bloques más nuevos) podrían ver demorada su puesta en funcionamiento o directamente puestos en pausa. Es sabido: la rentabilidad del desarrollo del shale oil es mucho más sensible a la caída de precios que el segmento de crudo convencional.

Es cierto que cuando baja el precio del crudo, las operadoras a menudo se ven forzadas a enfocarse más en el gas natural, especialmente si extraen gas asociado al petróleo, ya que no pueden darse el lujo de cerrar toda su producción y prefieren vender el gas casi regalado para mantener operando los pozos petroleros, como se ve en Vaca Muerta.

Sea como fuere, un mercado de precios bajos es siempre un catalizador para los procesos de consolidación y concentración de mercado. Es probable que los actores más grandes y eficientes (como YPF y Vista) adquieran o se asocien con empresas más pequeñas que no puedan sostener los altos costos operativos y la menor rentabilidad. La reciente salida de algunas grandes petroleras internacionales podría continuar si el entorno global de precios desalienta a las casas matrices a inyectar nuevo capital en un mercado volátil, dejando el camino más libre para los operadores locales.