Julián Guarino

El conflicto en Medio Oriente llegó a la Argentina por dos vías simultáneas y en sentidos opuestos.

No es la primera vez que una crisis geopolítica lejana sacude los números locales, pero este momento tiene una particularidad que lo distingue de episodios anteriores: el país está mejor posicionado que en el pasado para aprovechar el alza del crudo y, al mismo tiempo, más expuesto que nunca a lo que ocurre con las tasas de interés globales.

Las dos cosas son ciertas al mismo tiempo, y ninguna cancela a la otra.

Cada diez dólares de aumento en el Brent equivalen u$s1.300 millones adicionales en exportaciones argentinas sobre base anual según las estimaciones de Daniel Dreizzen, director de Aleph Energy para Shale24.

Con el crudo subiendo desde los u$s 61 en enero hasta u$s 82 de esta semana, el impacto proyectado se acerca a los u$s 2.700 millones extra sobre lo que ya estaba previsto para el año.

El mecanismo es directo: el mismo barril que Argentina exportaba en los contratos spot y en las renovaciones de acuerdos de venta vale hoy considerablemente más. En el sector señalan además que el conflicto no solo eleva el precio de referencia sino que tiende a reducir el descuento habitual con que se negocia el crudo argentino en los mercados internacionales, lo que amplifica el beneficio en los márgenes.

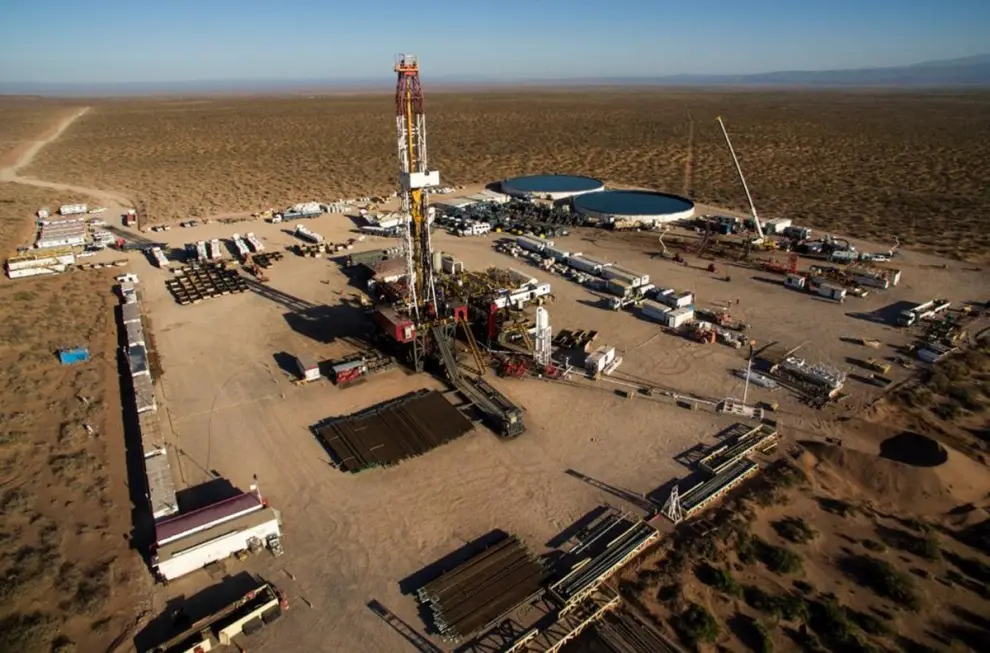

En ese marco, el año energético ya venía bien. En enero, la producción nacional de petróleo alcanzó 882.200 barriles diarios, con Vaca Muerta explicando un crecimiento de 35,5% interanual. La balanza comercial del sector cerró 2025 con un superávit cercano a u$s 5.000 millones — el primer resultado positivo sostenido después de años de déficit energético.

El techo que el precio no mueve

Ahí termina la buena noticia inmediata. El beneficio que trae el conflicto es estrictamente de precio, no de volumen. Y esa distinción importa más de lo que sugiere el titular del rally.

Horacio Marín, presidente y CEO de YPF, fue explícito: hasta 2027, Argentina no tiene capacidad física de aumentar sus exportaciones de manera significativa. El cuello de botella es el sistema de evacuación. El oleoducto VMOS, cuya construcción demanda una inversión privada de u$s 1.700 millones, alcanzará 180.000 barriles diarios de capacidad cuando entre en operación en julio de 2026, y recién llegará a 550.000 barriles diarios en 2027.

Hasta entonces, la formación no convencional produce más de lo que puede mover.

En ese contexto, una ventana de precios altos como la que abre el conflicto beneficia las exportaciones ya comprometidas, pero no habilita un salto de escala. La cuenca neuquina observa el rally del crudo desde una posición de relativa inmovilidad volumétrica — una paradoja que la industria viene advirtiendo desde hace meses y que el conflicto vuelve a poner sobre la mesa.

El otro canal: cuando el riesgo país frena las obras

En paralelo, los mercados financieros hacen lo que suelen hacer ante la incertidumbre geopolítica: buscan refugio. Los capitales salen de los emergentes y se concentran en activos considerados seguros. El riesgo país argentino, que había llegado a 484 puntos básicos a fines de enero tras la acumulación de reservas del Banco Central, escaló a 587 puntos — su nivel más alto en dos meses y medio. Las acciones argentinas en Wall Street cayeron hasta 12%.

El número no es solo un termómetro político.

Tiene consecuencias directas sobre la capacidad de financiamiento de las empresas del sector. La compresión del riesgo país durante el último trimestre de 2025 había habilitado más de u$s 8.500 millones en colocaciones corporativas argentinas en los mercados internacionales — según datos de mercado —, un flujo que en buena medida financia exactamente los proyectos de infraestructura que el shale argentino necesita. Con el indicador en 587 puntos, ese acceso se encarece.

Las empresas que buscan financiar obras de evacuación, plantas de procesamiento o proyectos de GNL pagan hoy una prima mayor por cada dólar que toman prestado.

La paradoja es precisa: el mismo conflicto que mejora el precio del barril exportado hoy encarece el crédito para construir la infraestructura que permitiría exportar más barriles mañana.

Seis días antes del road show

A su vez, el timing agrega una capa de complejidad que no estaba en los planes. El 9 de marzo, el gobierno de Javier Milei encabeza en Nueva York el mayor road show de inversiones de la Argentina en décadas. La Argentina Week reunirá en las sedes de JP Morgan y Bank of America a Milei, Caputo, Sturzenegger y los principales CEOs del sector energético: Marín, Miguel Galuccio de Vista Energy, Marcos Bulgheroni de Pan American Energy. El argumento central del evento es precisamente la historia de Vaca Muerta como motor de exportaciones y generador de divisas.

Ese argumento llega a Wall Street con el riesgo país en su peor nivel reciente y los inversores institucionales en modo defensivo. El petróleo caro es, paradójicamente, la mejor carta disponible en ese contexto — pero los fondos que eventualmente financiarían la infraestructura energética argentina son exactamente los mismos que están reduciendo exposición a emergentes esta semana.

La variable que lo define todo

Sin embargo, el desenlace depende de una sola variable en la que coinciden todos los analistas: la duración del conflicto. Un episodio acotado se traduciría en volatilidad transitoria — el Brent retrocedería cuando los fundamentos de sobreoferta global, estimados entre 2 y 3 millones de barriles diarios, volvieran a pesar — y el riesgo país recuperaría terreno. Una escalada prolongada tiene implicancias más profundas: precios energéticos sostenidos que presionan la inflación local, primas de riesgo instaladas en un piso más alto y flujos de capital que tardan en volver.

Por ahora, Marín descartó un traslado automático del alza internacional a los surtidores, aunque condicionó esa postura a la magnitud y duración del conflicto.