Elementos para el análisis

El acuerdo alcanzado entre Estados Unidos e Irán era, en buena medida, la salida más racional para dos actores que habían llegado a un punto en el que los costos de continuar el conflicto comenzaban a superar ampliamente los beneficios potenciales.

Para Washington, en particular, la guerra había generado un fuerte aumento del precio del petróleo, tensiones con aliados europeos y asiáticos y un riesgo creciente de verse arrastrado a una intervención militar de mayor escala.

Todo esto, en un momento donde las elecciones de medio término se encuentran a la vuelta de la esquina. Para Teherán, las sanciones, el bloqueo comercial y el deterioro económico interno amenazaban con profundizar una situación política ya delicada. A ello se sumó un factor clave vinculado al mercado energético global.

El cierre parcial del Estrecho de Ormuz puso en riesgo el tránsito de cerca de un quinto del petróleo que se comercializa en el mundo, elevando la prima de riesgo geopolítico del crudo y afectando tanto a productores como a consumidores.

En ese contexto, ambas partes encontraron incentivos suficientes para negociar.

El memorando de entendimiento

El memorando firmado entre Estados Unidos e Irán contiene 14 puntos que funcionan como una hoja de ruta para un acuerdo definitivo a negociar durante los próximos 60 días.

Los aspectos centrales son el cese permanente de hostilidades, la reapertura del Estrecho de Ormuz, el levantamiento progresivo de sanciones económicas, la liberación de activos iraníes congelados, la normalización de las exportaciones de petróleo de Irán, el establecimiento de mecanismos de supervisión internacional sobre el programa nuclear iraní y la creación de un programa de reconstrucción económica para el país persa que podría movilizar hasta u$s 300.000 millones.

También se contempla una reducción gradual de la presencia militar estadounidense en la región y la creación de mecanismos bilaterales de monitoreo para garantizar el cumplimiento de los compromisos.

No obstante, más allá del cese de hostilidades, numerosos analistas internacionales interpretan que el balance preliminar del acuerdo resulta relativamente favorable para Irán.

La normalización de sus exportaciones petroleras, la liberación de activos congelados y el alivio gradual de las sanciones representan beneficios económicos concretos e inmediatos, mientras que varias de las concesiones más sensibles quedaron sujetas a futuras negociaciones. Por ello, una parte de los observadores considera que Teherán logró obtener más de lo que resignó en esta primera etapa del entendimiento.

Los puntos más polémicos son tres. El primero es el tratamiento del programa nuclear iraní. Aunque Teherán reafirma que no desarrollará armas nucleares, el acuerdo no obliga a un desmantelamiento inmediato de su capacidad de enriquecimiento de uranio y deja muchos detalles para futuras negociaciones.

El segundo es el levantamiento relativamente rápido de sanciones, que para algunos sectores políticos de Estados

Unidos e Israel representa una concesión excesiva. El tercero es el enorme programa de reconstrucción económica previsto para Irán, percibido por muchos observadores como una recompensa demasiado generosa después del conflicto.

Las reservas estratégicas y el precio internacional del crudo

En materia energética, el acuerdo reduce significativamente la probabilidad de interrupciones en el suministro mundial de petróleo.

Durante los meses de conflicto, numerosos países recurrieron parcialmente a sus reservas estratégicas para amortiguar el impacto de los problemas logísticos y de los aumentos de precios. Estados Unidos, China, India, Japón y varios países europeos utilizaron esas reservas principalmente como mecanismo de estabilización del mercado.

La firma del acuerdo no implica una reposición de esos inventarios, pero sí elimina la urgencia de seguir utilizándolos y permite planificar su reconstrucción de manera gradual. El elemento verdaderamente relevante es que el riesgo de una interrupción prolongada del tránsito por Ormuz se redujo de forma drástica.

En relación con el precio del petróleo, el escenario más probable es una moderación respecto de los máximos observados durante la crisis, aunque sin regresar necesariamente a los niveles previos al conflicto.

Una parte significativa de la suba reciente respondió al deterioro efectivo de las condiciones de oferta, pero otra porción importante obedeció al fuerte aumento de la prima de riesgo geopolítico incorporada por los mercados ante la posibilidad de una escalada regional. En la medida en que ese riesgo disminuya, también debería desaparecer parte de dicha prima.

A esto se suma la expectativa de una normalización gradual de las exportaciones iraníes, lo que contribuiría a incrementar la oferta disponible a nivel global.

Sin embargo, sería prematuro esperar una caída abrupta de las cotizaciones. La demanda mundial continúa mostrando niveles relativamente sólidos, la capacidad ociosa de producción sigue siendo limitada y la OPEP podría buscar administrar la oferta para evitar un exceso de presión bajista sobre los precios.

Además, aun cuando el acuerdo político entre ambas partes entre en vigor de manera inmediata, la normalización operativa del mercado petrolero requerirá tiempo.

El Estrecho de Ormuz estuvo sometido durante semanas a bloqueos parciales, amenazas militares y riesgos para la navegación, por lo que las compañías navieras y las aseguradoras internacionales necesitarán verificar que las rutas son efectivamente seguras antes de restablecer plenamente el tránsito de superpetroleros.

Del mismo modo, las primas de seguros por riesgo de guerra difícilmente regresen de forma instantánea a los niveles previos al conflicto, manteniendo elevados los costos logísticos y de transporte durante varios meses.

Los efectos para Argentina

Para Argentina, las consecuencias son mixtas. Por un lado, una reducción del precio internacional del petróleo implica menores ingresos potenciales para las exportaciones energéticas y, por lo tanto, una moderación en el aporte de Vaca Muerta al ingreso de divisas.

No obstante, este efecto debe ponerse en perspectiva. Incluso después de la corrección reciente, los precios internacionales continúan en niveles históricamente atractivos para los proyectos argentinos de petróleo y gas, por lo que la rentabilidad del sector no parece estar en riesgo.

Por el lado positivo, que probablemente sea el más relevante desde el punto de vista macroeconómico, un petróleo más barato reduce presiones inflacionarias globales. Menores costos energéticos tienden a abaratar el transporte, la logística y numerosos procesos productivos.

En el caso argentino, esto contribuye a disminuir el costo económico de sostener la política de desinflación y reduce la probabilidad de nuevos shocks externos adversos.

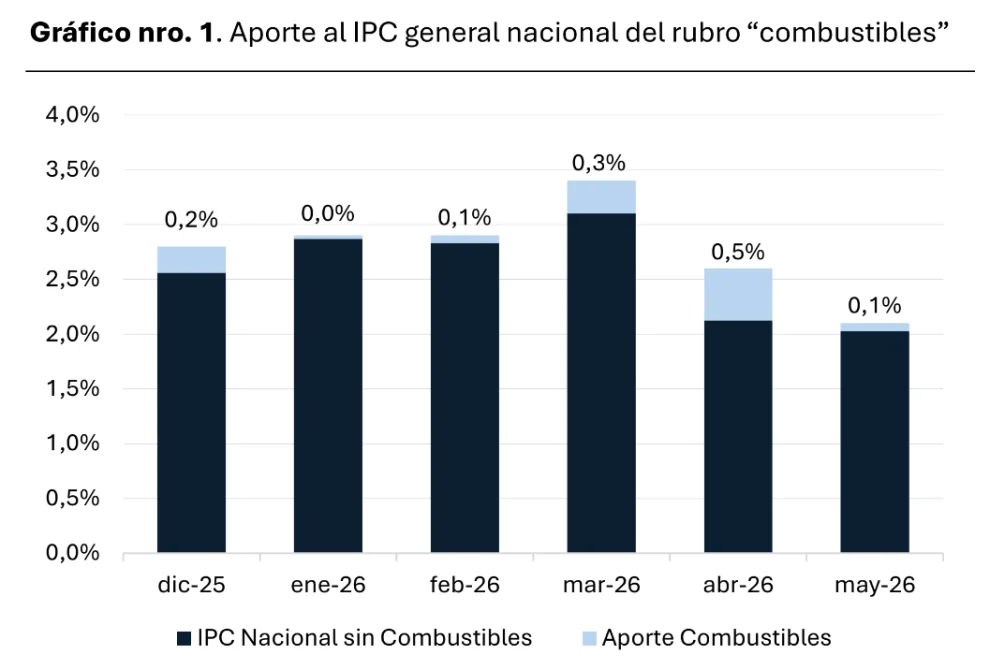

El Gráfico nro. 1 muestra como el conflicto y el consecuente aumento del crudo terminó impactando en el índice de

precios al consumidor local.

En síntesis, para Argentina, el balance parece moderadamente favorable. El país resignaría parte de la ganancia extraordinaria que generó el salto del petróleo durante la crisis, pero a cambio obtendría un entorno internacional más estable, menores presiones inflacionarias y una menor probabilidad de sufrir un shock energético global.

Para una economía que todavía atraviesa un proceso de estabilización y desinflación, esos beneficios probablemente compensen con creces la reducción parcial de los ingresos petroleros extraordinarios.