Demanda de gas

En un contexto de abundancia global de gas natural licuado (GNL), las exportaciones de GNL desde Estados Unidos hacia Europa enfrentan una presión creciente por la reducción del diferencial de precios entre el Henry Hub (HH, referencia en EE.UU.) y el TTF (referencia en Europa). Este “spread” cayó a unos u$s4,70 por millón de unidades térmicas británicas (MMBtu), el nivel más bajo desde abril de 2021, lo que está erosionando los márgenes de ganancia de los exportadores estadounidenses. Si esta tendencia persiste, podría llevar a una reducción en las exportaciones, con impactos en la economía energética de ambos continentes y en la seguridad energética europea.

¿Por qué se da este estrechamiento de márgenes?

El fenómeno responde a una combinación de factores estructurales y coyunturales en el mercado global del gas. En primer lugar, en Estados Unidos, los precios del gas natural repuntaron bruscamente debido a un invierno inclemente en el noreste del país y un aumento en la demanda de materia prima para las plantas de licuefacción de GNL. El precio del HH para entrega en enero de 2026 ya superó los u$s5 por MMBtu, impulsado por estas presiones estacionales.

Por el contrario, en Europa y Asia, los precios se mantienen “estabilizados” gracias al nivel de oferta global de GNL. Desde fines de 2021, la capacidad de producción de GNL fue creciendo exponencialmente, con Estados Unidos contribuyendo con más de la mitad de las adiciones globales (390 bcm anuales desde 2019), superando a Australia y Qatar como el mayor exportador mundial.

Este boom saturó el mercado, especialmente en Asia, donde las importaciones chinas —el mayor consumidor— cayeron a unos 65 millones de toneladas métricas en 2025, el nivel más bajo desde 2022, debido a una demanda industrial más débil y un cambio hacia energías renovables. En Europa, que absorbe el 65% de las exportaciones estadounidenses de GNL, la situación se agrava por la diversificación de suministros tras la invasión rusa de Ucrania en 2022. Países como Noruega y Argelia fueron incrementado sus entregas, mientras que el almacenamiento de gas se mantiene en niveles altos.

Como resultado, el TTF cotiza por debajo de los €30 por MWh (equivalente a unos u$s9,62 por MMBtu), apenas cubriendo los costos de licuefacción, transporte y regasificación, estimados en alrededor de u$s4 por MMBtu.

Expertos como Saul Kavonic, jefe de investigación energética en MST Marquee, describen este retorno a la normalidad como inevitable: “Los márgenes del GNL de Estados Unidos vienen siendo excepcionales desde fines de 2021, pero ahora volvieron a niveles más normales a medida que el mercado se estabiliza y aumenta la demanda de GNL”.

En noviembre de 2025, las exportaciones de Estados Unidos alcanzaron los 12 mil millones de metros cúbicos (bcm), un 20% más que el año anterior, pero el margen se redujo drásticamente.

¿Cuáles son las consecuencias?

Si el spread HH-TTF cae por debajo de los u$s4 por MMBtu, muchos contratos de exportación de largo plazo quedarían "fuera del dinero" (out of the money), es decir, sin rentabilidad para los exportadores. Esto podría forzar a las empresas a renegociar acuerdos o, en casos extremos, a reducir producción si los márgenes bajan de los u$s2 por MMBtu, un umbral que apenas cubre los costos operativos.

A corto plazo, las exportaciones no se verían afectadas en 2026, gracias a contratos "take-or-pay" que obligan a los compradores a pagar independientemente del volumen. Sin embargo, hacia 2027-2028, con la entrada de 300 bcm anuales de nueva capacidad global (45% de Estados Unidos y el resto de Qatar), se prevé una contracción mayor.

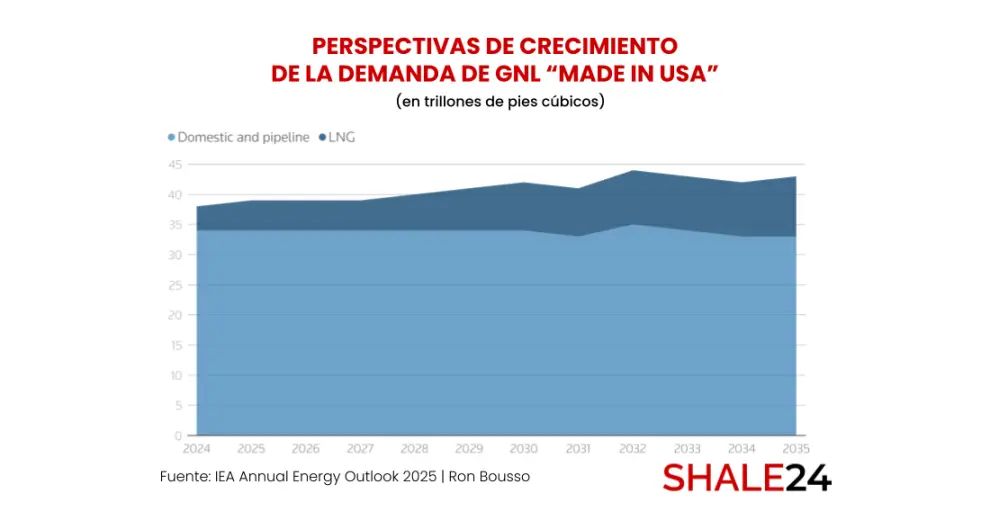

De acuerdo a las últimas proyecciones, la producción de gas en Estados Unidos aumentará de 39 billones de pies cúbicos en 2025 a 42 en 2030, pero la demanda de GNL pasará del 13% al 20% del consumo doméstico, tensionando el mercado interno y elevando precios locales. Para Europa, esto representa un riesgo para la seguridad energética: una menor oferta de GNL estadounidense podría elevar precios en el TTF, exacerbando la volatilidad y afectando a industrias y hogares en un continente aún vulnerable a alteraciones geopolíticas.

En Estados Unidos, la reducción de exportaciones generaría pérdidas millonarias para los grandes productores y podría convertirse en un problema político, chocando con la agenda de expandir exportaciones para bajar precios domésticos. En el ámbito global, este squeeze acelera la transición energética: con 83 bcm de nuevos proyectos aprobados en Estados Unidos en 2025 (récord histórico), la competencia se intensificará, beneficiando a compradores pero presionando a exportadores.

Como advierte Kavonic: "Si los márgenes caen por debajo de u$s2 dólares, los operadores tendrán que reducir producción casi con certeza". El mercado del GNL, clave en la descarbonización, entra en una fase de madurez donde la abundancia choca con la volatilidad climática y geopolítica. Monitorear este spread será crucial para prever el próximo capítulo en la geopolítica de la energía.