Récords y desafíos

En un año que pasará a la historia como el punto de inflexión del shale argentino, el sector oil & gas logró duplicar su ritmo de perforaciones: de 538 pozos terminados acumulados hasta diciembre 2024 a 1.075 un año después.

Así lo revela el informe estadístico mensual de Oil Production Consulting, que contabiliza 631 pozos productivos terminados sólo durante 2025 (54 en diciembre: 46 de petróleo, 8 de gas).

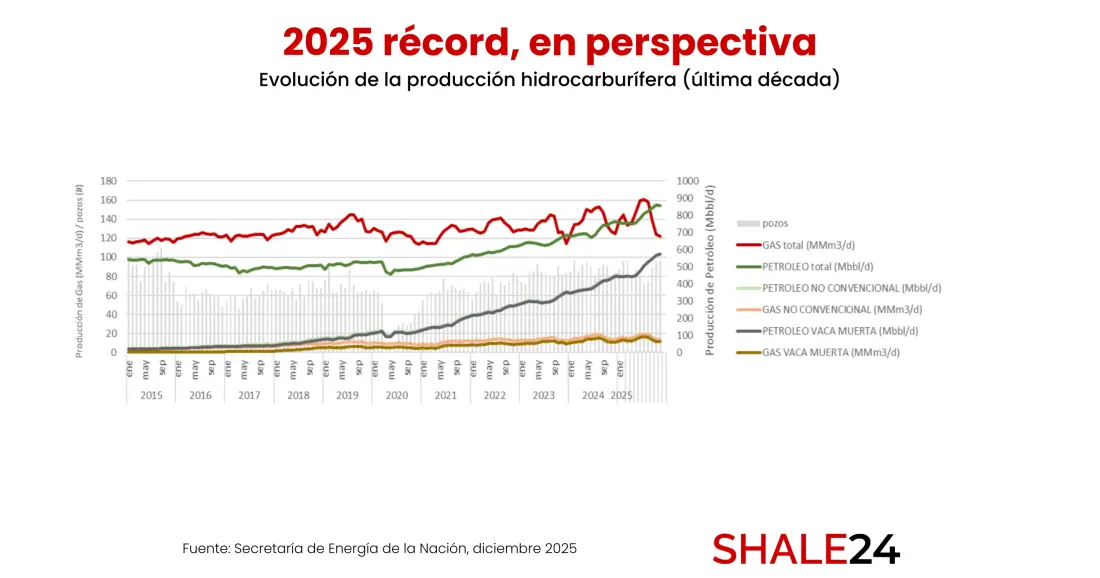

Este salto explosivo del 100% no sólo contrarrestó los implacables declives naturales del shale –que pueden alcanzar hasta un 80% en los primeros 2 años–, sino que catapultó la producción a récords históricos: el petróleo escaló un 15% interanual hasta 138.118 m³/día (con el 68% proveniente de no convencionales), mientras el gas se mantuvo estable en 131.529 Mm³/día gracias al empuje del convencional que compensó la caída del 20% en shale.

El fenómeno trasciende la pura estadística numérica. Representa una reconfiguración profunda del mapa energético nacional, con la Cuenca Neuquina capturando el 76% de la actividad perforadora (478 pozos acumulados) y un convoy de operadoras lideradas por YPF, Pan American Energy (PAE) y Vista Energy, respaldadas por contratistas como Nabors Industries y San Antonio Internacional.

Pero… ¿qué detonó este boom en un contexto de precios Brent a la baja y costos operativos un 40% superiores a los de Estados Unidos?

Una combinación estratégica de inversiones récord por u$s11.200 millones, incentivos fiscales como el RIGI, avances en eficiencia tecnológica y acuerdos clave para exportaciones.

Razones estructurales del boom

El crecimiento no fue espontáneo ni improvisado. En primer lugar, las inversiones récord marcaron el pulso del sector: YPF lideró con u$s4.589 millones invertidos en 2025 (y proyecciones de u$s6.000 millones para 2026, un incremento del 20%), seguida por PAE (US$1.417 millones), Vista (u$s1.178 millones) y Pampa Energía.

Este desembolso colectivo –que en conjunto superó los u$s11.200 millones, con el 63% concentrado en la cuenca neuquina no convencional– se financió en gran medida por el Régimen de Incentivos para Grandes Inversiones (RIGI), que ofrece estabilidad fiscal por 30 años a proyectos superiores a u$s200 millones, atrayendo a majors como Chevron y Shell.

En segundo lugar, la revolución en eficiencia operativa transformó el terreno. Técnicas consolidadas como el pad drilling –que permite perforar entre 20 y 40 pozos desde una misma plataforma, reduciendo costos logísticos entre un 15% y un 20%– y los "superpozos" horizontales extendidos elevaron drásticamente la productividad por unidad.

Un ejemplo paradigmático es La Amarga Chica de YPF, que ya supera en rendimiento a Loma Campana, el block insignia del shale argentino desde 2013. A esto se suma la estandarización de fracturas hidráulicas automatizadas, con proyecciones de 28 mil etapas para 2026 (un 22% más que en 2025).

Tercero, el impulso exportador vía infraestructura estratégica blindó el ciclo inversión-producción. El proyecto Vaca Muerta Oil Sur (VMOS) habilitará la salida directa de 230 mil barriles diarios de crudo desde la cuenca neuquina, mientras el Gasoducto Perito Moreno sumará 35 MMm³/día de capacidad hacia los países vecinos.

Siete majors –YPF, PAE, Vista, Pampa, Chevron, Pluspetrol y Shell– rubricaron un compromiso conjunto de u$s3.000 millones en ductos y terminales, asegurando mercados premium para el shale argentino.

Finalmente, la estabilidad de precios internos regulados –pese a la volatilidad del Brent– incentivó priorizar shale oil sobre gas asociado, explicando picos mensuales impresionantes: 57 pozos terminados en junio, 52 en julio y 49 en agosto, en contraste con las caídas estacionales del invierno (33 en enero, 31 en mayo). Diciembre 2025 cerró con 54 pozos, consolidando el momentum hacia 2026.

El Top 10 de operadoras: YPF hegemoniza con el 44%

El ranking de producción petrolera –el mejor proxy de intensidad perforadora– ilustra la concentración de poder. YPF domina con 61.114 m³/día (44.3% del total nacional), anclada en Loma Campana, Bandurria Sur y La Amarga Chica en Neuquina.

Le sigue PAE con 16.815 m³/día (12.2%), equilibrando el shale neuquino (Lindero Atravesado) con su bastión convencional en Cerro Dragón (en la cuenca del Golfo San Jorge).

Vista Energy consolida 11.073 m³/día (8%) desde Bajada del Palo Oeste/Este; Pluspetrol aporta 6.315 m³/día en La Calera y Bajo del Choique-La Invernada; Shell suma 5.370 m³/día vía Cruz de Lorena y Sierras Blancas.

Completan el pelotón: Chevron con 3.631 m³/día en El Trapial Este, Pampa Energía con 3.397 m³/día en Rincon de Aranda, Petrolera El Trébol con 2.962 m³/día, CGC Energía con 2.704 m³/día en Austral onshore y Petróleos Sudamericanos con 2.628 m³/día. Juntas, representan más del 85% de la producción cruda, con la cuenca neuquina como epicentro indiscutido.

Detrás de cada pozo hay un ejército de contratistas. Nabors Industries lidera con rigs confirmados en Vaca Muerta (incluyendo el F-15 transferido desde el Permian Basin, capaz de laterales de 6.700 metros).

San Antonio Internacional desplegó walking rigs para YPF y Vista Energy, especializadas en pad drilling. Weatherford y Schlumberger dominan fractura hidráulica y cementación, mientras el ecosistema local –CYC, Harris, Unidad de Perforación y DLS– aporta unidades nacionales que amortiguan costos logísticos y aceleran el escalado sin cuellos de botella.

Mapa geográfico reescrito: Neuquina 76%, Golfo San Jorge 24%

La distribución por cuencas es reveladora: la neuquina acumuló 478 pozos productivos (75.8% nacional), alcanzando 681 totales terminados incluyendo improductivos.

La cuenca del Golfo San Jorge sumó 153 pozos (24.2%), liderados por PAE en Cerro Dragón –donde opera más de 4.450 pozos bajo recuperación secundaria–. Cuyana, Austral y Noroeste registraron actividad casi nula, confirmando la bipolaridad shale-convencional maduro.