El análisis de una consultora global

Cada trimestre, Vaca Muerta es el centro de atención de de la presentación de resultados de las principales compañías con concesiones en la Cuenca Neuquina. La suma de esos números viene creciendo al punto en que ya nadie discute si el sector va a invertir, sino cuánto y en qué plazo.

En ese contexto, un informe de Wood Mackenzie estimó que para transformar a Vaca Muerta en una usina exportadora de peso internacional, las operadoras deberán invertir unos u$s 22.000 millones adicionales a los ya anunciados, con el objetivo de consolidarse hacia el 2032.

Al margen, la consultora, a la que le prestan atención los inversores a nivel internacional, también instaló una pregunta incómoda que excede lo estrictamente financiero: ¿Es suficiente lo comprometido para llegar a la meta exportadora o todavía falta algo encima de todo eso? Allí la palabra clave es infraestructura y recursos.

El relevamiento, titulado "A new chapter for Vaca Muerta", analiza los planes de inversión anunciados por las principales operadoras y calcula el adicional que hace falta para que Argentina consolide su posición exportadora antes de que termine la década.

El objetivo del sector es llegar a exportaciones energéticas de alrededor de u$s 30.000 millones anuales para 2030 -una cifra comparable a lo que aporta hoy el agro- y la consultora sostiene que alcanzarla requiere un esfuerzo inversor adicional de u$s 22.000 millones en capex upstream de acá a 2032, más la perforación de alrededor de 1000 pozos nuevos.

“Estos esfuerzos serán determinantes para que el país consolide su posición como actor global en energía”, señaló María Eugenia Ditzel, analista corporativa sénior de Wood Mackenzie.

La cuenta que nadie hizo y que Wood Mackenzie revela

En ese marco, la pregunta que el informe de Wood Mackenzie instala va al hueso: ¿alcanza lo comprometido para llegar a la meta o hay un déficit estructural de inversión que el sector todavía no nombra?

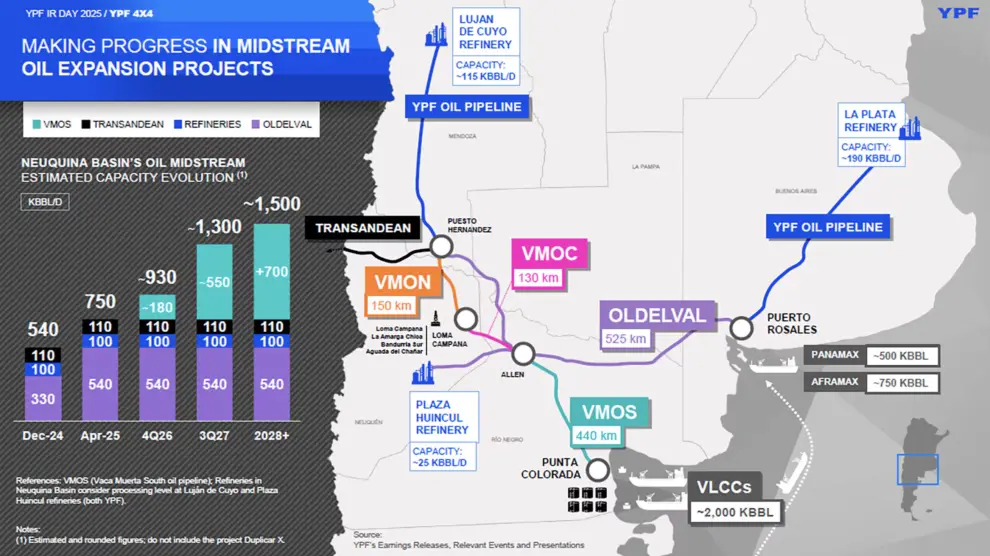

La respuesta corta es que los números no son directamente comparables. Los planes de las operadoras mezclan upstream con midstream e infraestructura -el VMOS, el Gasoducto Perito Moreno, los proyectos de GNL-, mientras que el requerimiento de Wood Mackenzie refiere específicamente a Capex Upstream.

Además, hay otro problema de escala temporal: la mayor parte de los compromisos públicos cubre 2026 y se extiende hasta 2028 en el mejor de los casos, mientras que la consultora traza su escenario hasta 2032. Son siete años de inversión sostenida contra planes que en su mayoría tienen dos o tres años de visibilidad.

A su vez, el contexto geopolítico corrió el arco con la guerra en Medio Oriente que reconfiguró las rutas energéticas globales y mejoró las perspectivas de precio para el petróleo y el gas argentino, lo que podría acelerar decisiones de inversión que estaban en lista de espera.

Los 1000 adicionales son la diferencia entre lo comprometido y lo que la meta exige (unos 140 pozos extra por año sobre el ritmo actual), un incremento que en términos relativos parece manejable pero que en términos concretos implica más equipos de perforación, más mano de obra especializada y más infraestructura logística encima de lo que el sector ya tiene en agenda.

El interrogante real no es si el inventario de pozos existe: existe y es abundante. La pregunta es si la capacidad de ejecución (rigs, arena, agua, equipos de fractura, camiones) puede acompañar ese ritmo adicional sin generar cuellos de botella en una industria que ya opera cerca de su límite operativo.

Lo que las operadoras ya tienen en cartera

La industria necesita perforar esos 1000 pozos nuevos hacia 2032 para cerrar el gap exportador. A primera lectura, el número parece bajo: la cuenca ya perfora entre 500 y 600 pozos por año, lo que significa que en dos años supera ese umbral.

La aparente contradicción se resuelve con la misma clave que el u$s 22.000 millones: Wood Mackenzie parte de un escenario base que ya incorpora los planes de perforación comprometidos por las operadoras. Los 1.000 pozos no son el total que la industria va a perforar, son lo que falta encima de todo lo ya planificado para cerrar el gap con la meta exportadora.

Horacio Marín, presidente y CEO de YPF, declaró en septiembre de 2025 que sólo YPF necesita perforar casi 2000 pozos de petróleo y 800 de gas hasta 2030. Ese plan ya está en el escenario base de la consultora.

Para 2026, los compromisos públicos de las principales compañías en la cuenca -sumando upstream, midstream e infraestructura- superan los u$s 10.000 millones.

YPF, productora líder de Vaca Muerta, anunció una inversión de u$s 6000 millones para este 2026, con el 70% destinado a la formación shale (y luego de desprenderse de sus activos maduros) y pretende llegar a 215.000 barriles diarios propios antes de que termine el ejercicio.

Vista Energy, una compañía que se gestó siendo 100% shale, tiene comprometidos al menos u$s 1500 millones en 2026 como parte de un plan trianual de u$s 4500 millones.

Por su parte, Tecpetrol del Grupo Techint, ejecuta más de u$s 2500 millones orientados a quintuplicar su producción de petróleo de la mano del proyecto Los Toldos II Este, en la zona norte de Vaca Muerta.

Otra que viene en expansión es Pluspetrol, la cual destinará u$s 800 millones anuales al bloque Bajo del Choique-La Invernada (que le compró a ExxonMobil), con una ambición adicional de u$s 2.000 millones para su megaproyecto de líquidos. Esto se complementa con su yacimiento estrella La Calera.

Pan American Energy y Shell completan el cuadro con compromisos que rondan los u$s 500 millones y u$s 600 millones respectivamente.

Quién queda a cargo de ejecutarlo

Wood Mackenzie subrayó la transformación estructural que vivió Vaca Muerta y toda la Cuenca Neuquina en los últimos dos años, con 18 grandes transacciones que reordenaron radicalmente la propiedad de los bloques más valiosos.

Las majors internacionales monetizaron posiciones históricas -ExxonMobil vendió activos a Pluspetrol y YPF; Shell se retiró del proyecto Argentina LNG Fase 2- mientras los actores nacionales consolidaron su posicionamiento en el núcleo productivo.

“Estos movimientos reflejan el reajuste estratégico de los operadores internacionales, que priorizan la asignación de capital hacia activos principales”, señaló Ditzel de Wood Mackenzie.

En ese reordenamiento, la participación externa sigue siendo selectiva: Continental Resources ingresó recientemente a la cuenca con una fuerte experiencia en recursos no convencionales en Permian; Eni y XRG, el vehículo de inversiones en recursos de ADNOC (la petrolera estatal de los Emiratos Árabes Unidos) se asociaron con YPF en Argentina LNG.

Pero el grueso de los u$s 22.000 millones adicionales que Wood Mackenzie pide quedó, en gran medida, en manos de empresas argentinas.