Expansión fotovoltaica

Febrero es el mes de mayor radiación solar del año en Argentina. Pero los 569 GWh de febrero de 2026 no son sólo el resultado de la estacionalidad: reflejan una base instalada que ya alcanza los 2.582 MW y que opera con margen suficiente para batir marcas.

La tecnología solar había alcanzado en diciembre de 2025 un máximo instantáneo de 2.302 MW, cifra que ya fue superada en los primeros días de febrero de 2026. El nuevo récord es la expresión más visible de cuánto creció el parque solar argentino en un año: en enero de 2025 la potencia instalada rondaba los 2.100 MW; hoy supera los 2.500 MW, una expansión de casi 500 MW en 12 meses.

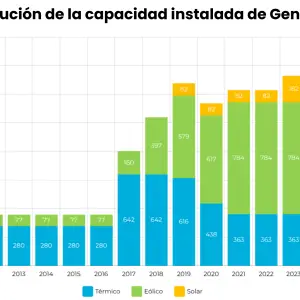

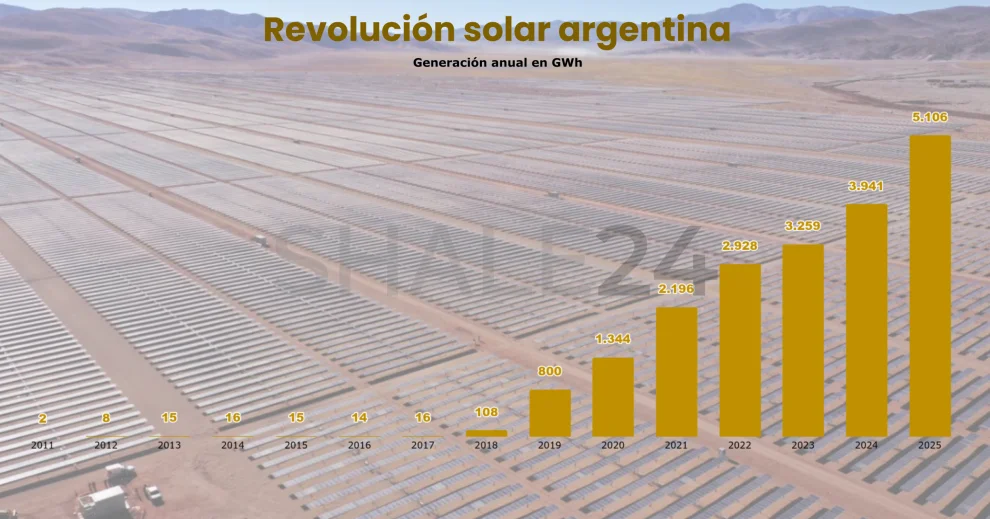

El dato de generación —569 GWh en un solo mes— equivale a casi el doble de lo que el sistema solar producía en el mismo mes 2 años atrás, y consolida una curva que en 2025 cerró con 5.106 GWh anuales, un 29,6% por encima de 2024.

El contexto importa: la demanda total del país cayó un 8,9% en febrero respecto al mismo mes de 2025. Parte del salto en la participación porcentual de las renovables es efecto denominador —menos consumo en el denominador agranda cualquier numerador—. Aun así, los 569 GWh solares son generación real adicional volcada al sistema.

Las empresas detrás del récord

El parque solar argentino tiene hoy 5 jugadores con activos relevantes en operación, con perfiles distintos y estrategias que van desde el operador solar puro hasta la generadora térmica en transición.

Genneia es el generador renovable más grande del país, con más de 1.400 MW de potencia operativa entre eólica y solar. En el segmento fotovoltaico, sus parques Los Molles y Anchoris —ambos en Mendoza— son referencia de factor de capacidad en verano: en diciembre, Los Molles registró un FC del 46,2% y Anchoris se destacó por sus niveles de despacho. A esos parques se sumó en diciembre de 2025 la primera etapa del Parque Solar San Rafael, también en Mendoza: 140 MW en servicio, con una inversión superior a u$s 180 millones y una capacidad de generación anual de aproximadamente 542.000 MWh. En pipeline, tiene adjudicados otros 225 MW solares —Mendoza Sur en San Rafael y Sol del Valle en Catamarca— con entrada prevista para 2027.

YPF Luz avanzó durante el verano con la puesta en marcha de la primera fase de El Quemado, en Las Heras, Mendoza. El proyecto arrancó con 200 MW y una inversión estimada de u$s 170 millones, con más de 330.000 paneles bifaciales instalados en 350 hectáreas. Además de ser el parque solar más grande actualmente en operación en el país, la empresa lidera el MATER como generador: encabezó el ranking con 1.684 GWh suministrados.

MSU Green Energy opera alrededor de 380 MW solares distribuidos en 8 parques en el NOA y el NEA, con una meta de llegar al gigavatio hacia 2027. A diferencia de Genneia o YPF Luz —que combinan solar y eólica— MSU Green Energy es un operador solar puro, con toda su cartera en fotovoltaica y una estructura de contratos corporativos vía MATER.

360 Energy suma 247 MW instalados en 7 parques concentrados principalmente en La Rioja y el NOA. Su Complejo Solar La Rioja —de 122 MW— es uno de los de mejor desempeño del sistema, y La Rioja III se destacó en el ranking de factor de capacidad de diciembre. La empresa acaba de poner en marcha un parque de 8 MW en el Polo Industrial Córdoba en sociedad con Stellantis, en un esquema que combina generación distribuida industrial con suministro MATER desde La Rioja. Es la apuesta más clara del sector por el cliente corporativo industrial como ancla del negocio solar.

Central Puerto viene construyendo su posición en renovables desde una base históricamente térmica. Hoy opera el parque Guañizuil II en San Juan —117 MW, con una generación estimada de 300 GWh anuales— y el recién habilitado Cafayate en Salta —80 MW, 220 GWh al año—, con lo que su cartera renovable supera los 484 MW. En pipeline tiene Hunuc I, también en San Juan: 140 MW iniciales con posibilidad de expansión hasta 380 MW, lo que lo convertiría en uno de los complejos solares más grandes de la región. Central Puerto recibió en enero respaldo financiero internacional para acelerar esa expansión.

El conjunto renovable: la eólica sostiene el volumen

El total de fuentes renovables bajo Ley 26.190/27.191 cerró febrero en 2.257 GWh, un 12,7% por encima de febrero de 2025. La eólica sigue siendo la fuente de mayor volumen absoluto: 1.454 GWh en el mes, con una potencia instalada de 4.559 MW y un crecimiento del 5,8% interanual. Es la base firme del mercado local de energías renovables, especialmente en los meses de verano cuando la demanda sube tarde y la solar no alcanza las horas nocturnas.

La biomasa también aceleró: 82 GWh en febrero, un 41,5% más que en el mismo mes de 2025. En el año 2025, las renovables produjeron 26.659 GWh, con un crecimiento del 16,5% respecto a 2024, y la penetración instantánea llegó al pico del 44,3% en octubre.

El caso de PCR (Petroquímica Comodoro Rivadavia) ilustra la asimetría que todavía existe dentro de ese conjunto. La empresa es el segundo productor de energías renovables del país con 5 parques eólicos y 530 MW en operación, y ocupa el tercer lugar del ranking MATER con 861 GWh —por encima de varios de los actores solares de este artículo—. Su presencia fotovoltaica, sin embargo, es marginal: apenas 18 MW en la planta San Luis Norte, construida en sociedad con ArcelorMittal Acindar. Se puede ser un actor de peso en renovables en Argentina sin haber desplegado casi nada en solar.

El techo que no es climático

El récord de febrero tiene un lado B. Las limitaciones de transporte están directamente vinculadas con saturaciones en el Sistema de Transporte, concentradas principalmente en los corredores de Patagonia y Cuyo. En diciembre de 2025 se recortaron 54,6 GWh de generación renovable —el 2,3% de lo que podría haberse producido— por falta de capacidad de evacuación. Las adjudicaciones más recientes del MATER ya incorporan esta realidad: los nuevos proyectos operarán bajo un esquema que tolera hasta un 8% de curtailment durante la fase inicial, hasta que las obras de transmisión asociadas estén completas, en algunos casos hacia 2030. Es una admisión implícita de que la red no crece al mismo ritmo que los parques.

El diagnóstico tiene respaldo global. Según el World Energy Outlook 2025 de la Agencia Internacional de la Energía (AIE), por cada dólar invertido en generación renovable, solo 60 centavos se destinan a redes y almacenamiento —una proporción que la agencia considera insostenible y que debería alcanzar la paridad 1:1 antes de los años cuarenta. Argentina reproduce ese desequilibrio con exactitud: en los últimos 3 años sumó casi 1.000 MW solares y no inauguró una sola obra de transmisión en alta tensión de alcance nacional.

Lo que viene

Con el otoño comenzando, el sistema solar entra en su fase descendente. Los factores de capacidad solares alcanzan su mínimo en junio y julio, cuando la generación puede caer a menos de la mitad del pico estival. La participación renovable del 19,2% de febrero no se sostendrá en invierno: la térmica retomará protagonismo y el eólico patagónico tendrá que hacer el trabajo pesado.

Lo que sí queda como dato estructural es el piso: Argentina tiene hoy 2.582 MW solares instalados y los opera. El próximo verano, con El Quemado completo, San Rafael expandido y nuevos proyectos en el corredor NOA, ese piso será más alto. La pregunta que el sector no termina de responder es cuántos de esos megavatios llegarán efectivamente a los centros de consumo sin que la red los frene antes.