Nuevo hito

En 2025, el sector energético argentino fue testigo de la consolidación definitiva de la energía solar como uno de los segmentos más dinámicos de la matriz nacional.

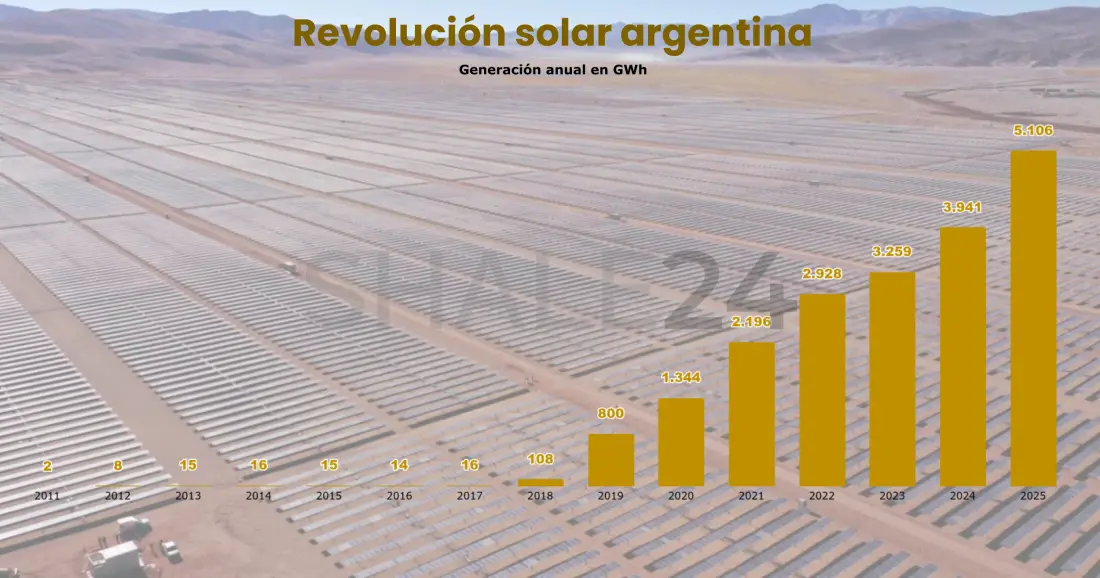

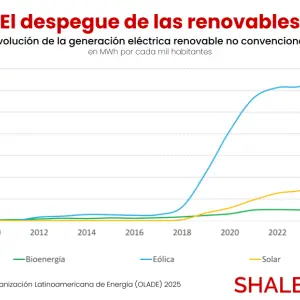

Según los últimos registros de la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA), al cierre de 2025 la generación solar fotovoltaica alcanzó un volumen histórico de 5.106 GWh, marcando un salto disruptivo frente a los 3.941 GWh registrados en 2024. Este incremento del 29,6% en apenas 12 meses no es sólo un dato estadístico, sino el resultado de la ejecución de proyectos de gran escala que supieron capitalizar los niveles de radiación excepcionales del Noroeste Argentino (NOA) y la región de Cuyo.

Si retrocedemos apenas una década, la perspectiva es asombrosa: en 2015, Argentina apenas producía 15 GWh de energía solar, lo que significa que el país multiplicó por más de 340 veces su capacidad de aprovechar el recurso solar en apenas 10 años.

Este crecimiento exponencial demuestra que el sector dejó de ser un proyecto marginal para convertirse en uno de los segmentos de negocio más dinámicos en el mercado de las energías renovables, atrayendo inversiones de varios millones de dólares.

Durante 2025, la puesta en marcha de proyectos estratégicos fue el motor de este récord. Entre los hitos más destacados se encuentra la finalización de las etapas de expansión del Parque Solar Zonda en la provincia de San Juan, operado por YPF Luz, cuya inversión estimada para sus fases integrales ha rondado los u$s90 millones, consolidándose como uno de los nodos más eficientes del país.

Asimismo, la empresa Genneia mantuvo su liderazgo en el sector con la plena operatividad de sus parques en la región de Cuyo, como el Parque Solar Sierras de Ullum, también en San Juan, que junto a otros proyectos similares han inyectado una potencia fundamental para abastecer la demanda de grandes usuarios industriales a través del mercado MATER.

En el NOA, los parques solares de la provincia de Salta y Jujuy, bajo la gestión de operadores como Central Puerto y capitales provinciales, optimizaron su factor de carga mediante la incorporación de seguidores solares de última generación y sistemas de monitorización predictiva, lo que permite que el aporte solar deje de ser marginal para sostener picos de demanda.

Principales drivers del auge solar

La transición de la energía solar desde un proyecto "marginal" o experimental hacia un negocio de rentabilidad garantizada se sustenta en una arquitectura económica de 2 pilares: la seguridad jurídica de los contratos de largo plazo y los incentivos fiscales remanentes.

El sector gozó de incentivos clave bajo el marco de la Ley 27.191 y el programa RenovAr, que incluyeron la devolución anticipada del Impuesto al Valor Agregado (IVA), la amortización acelerada en el Impuesto a las Ganancias y la exención de derechos de importación para bienes de capital y componentes que no cuentan con producción nacional.

Además, la creación del Fondo fiduciario para el Desarrollo de Energías Renovables (FODER) actuó como una garantía de pago ante posibles incumplimientos, brindando la seguridad jurídica necesaria para atraer financiamiento internacional.

Estos incentivos no sólo redujeron el riesgo percibido por los inversores, sino que facilitaron la entrada de más de 5.000 MW de nueva potencia instalada en los últimos años, permitiendo que la cobertura renovable sobre la demanda local pasara de un marginal 1,9% en 2015 a un robusto 18,9% en 2025.

Así, el costo nivelado de la energía (LCOE) fotovoltaica en Argentina alcanzó niveles competitivos gracias a que el CAPEX por MW instalado se estabilizó en un rango más atractivo para los fondos de inversión internacionales.

Desafíos para 2026

A pesar de este éxito sin precedentes, el horizonte de 2026 plantea desafíos críticos que podrían actuar como un techo para el crecimiento si no se abordan con urgencia. El principal cuello de botella es la capacidad de transporte del Sistema Argentino de Interconexión (SADI).

Las líneas de alta tensión en 500 kV están operando cerca de sus límites de estabilidad en los nodos clave de entrada desde la Patagonia y el Noroeste, lo que ha comenzado a generar "curtailment" o recortes de generación en momentos de máxima producción.

Sin una expansión ambiciosa de la red de transporte y la incorporación de sistemas de almacenamiento a gran escala (baterías), el ritmo de incorporación de nuevos parques podría desacelerarse.

La sostenibilidad del modelo hacia 2026 dependerá de la capacidad del país para atraer inversiones en infraestructura de red, asegurando que la energía generada en las periferias pueda fluir sin restricciones hacia los centros de consumo masivo, manteniendo así la trayectoria ascendente.

Por el momento, las proyecciones indican que el ritmo de crecimiento se mantendrá firme durante 2026, con una nutrida cartera de proyectos.

Entre los desarrollos previstos más ambiciosos se destaca la próxima fase del proyecto El Quemado en la provincia de Mendoza, impulsado por YPF Luz, con una inversión proyectada que supera los 150 millones de dólares en sus etapas iniciales y que promete ser uno de los parques más modernos de la región.

También se espera la concreción de nuevas fases de expansión en el complejo Cauchari en Jujuy, que busca seguir aprovechando su ubicación a más de 4.000 metros de altura donde la radiación es máxima y la temperatura favorece la eficiencia de los paneles.

No obstante, la sostenibilidad de este "boom" solar para 2026 dependerá críticamente de la inversión en nodos de conexión y estaciones transformadoras, ya que la capacidad de evacuación de energía en el corredor NOA-Centro se encuentra en niveles de saturación que exigen soluciones técnicas innovadoras, como el almacenamiento en baterías a gran escala para gestionar el vertido de energía en horas pico.

Algunos números

La capacidad solar total del país ronda los 2.000-2.500 MW (con crecimiento acelerado), y estos son los actores más relevantes en el segmento utility-scale (grandes parques conectados al SADI/MEM). No incluyo generación distribuida residencial/pequeña escala, que es otro segmento.

- Genneia

Líder indiscutido en renovables variables en Argentina. Cuenta con cerca de 500 MW solares instalados (o más con expansiones recientes), más proyectos grandes como Anchoris (180 MW en Mendoza y el mega-proyecto Mendoza Sur/Diamante (345-500 MW en desarrollo). Apunta a ser el mayor parque solar del país. Fuerte en MATER y liderazgo histórico. - YPF Luz (YPF Energía Eléctrica)

Uno de los más grandes en solar, con más de 650 MWp entre operativos y en construcción. Destaca el Parque Solar El Quemado en Mendoza (305 MW total, ya con etapas operativas desde 2025-2026, el más grande del país en ese momento). Duplicó su capacidad solar recientemente y lidera en GWh suministrados vía MATER en algunos períodos. - MSU Green Energy

Se consolidó como uno de los mayores operadores solares puros. Alrededor de 380 MW instalados (con 8 parques operativos en NOA y NEA), y ambiciosos planes para llegar a 1 GW hacia 2027. Uno de los que más ha crecido en los últimos años. - 360 Energy SA

Históricamente muy fuerte (fue top en RenovAr), con aproximadamente 245-300 MW solares en cartera. Sigue activa en proyectos y MATER. - Enel Green Power Argentina

Multinacional con presencia sólida en renovables. Tiene parques solares relevantes (aunque más equilibrada con eólica e hidro), dentro del top 10 en capacidad renovable variable.

Otros operadores importantes (en orden descendente aproximado):

- Pampa Energía — Fuerte generador integral, con componente solar creciente (aunque más conocido por térmica y eólica).

- PCR (Petroquímica Comodoro Rivadavia / Parque Pilar) — varios cientos de MW renovables, incluye solar.

- Total Eren Argentina — Multinacional con proyectos solares operativos.

- Neoen Argentina — Destacó con Altiplano (200 más de MW), aunque más eólica en general.

- Empresa Mendocina de Energías (APEM) — Activa en Cuyo, mencionada entre las principales.

- Coral Energía, AES Argentina y otros como Central Puerto (más diversificados, pero con solar).