Análisis y prospectiva

El Ministerio de Economía puso número a un recurso del que la Argentina habla mucho y explora poco.

El informe de Cadenas de Valor dedicado a las tierras raras, publicado en julio por la Dirección Nacional de Estudios Regionales y de Cadenas de Valor, es la primera caracterización oficial reciente del potencial geológico local de estos minerales, y su dato central marca una brecha difícil de ignorar entre lo que hay comprobado y lo que se estima que podría haber.

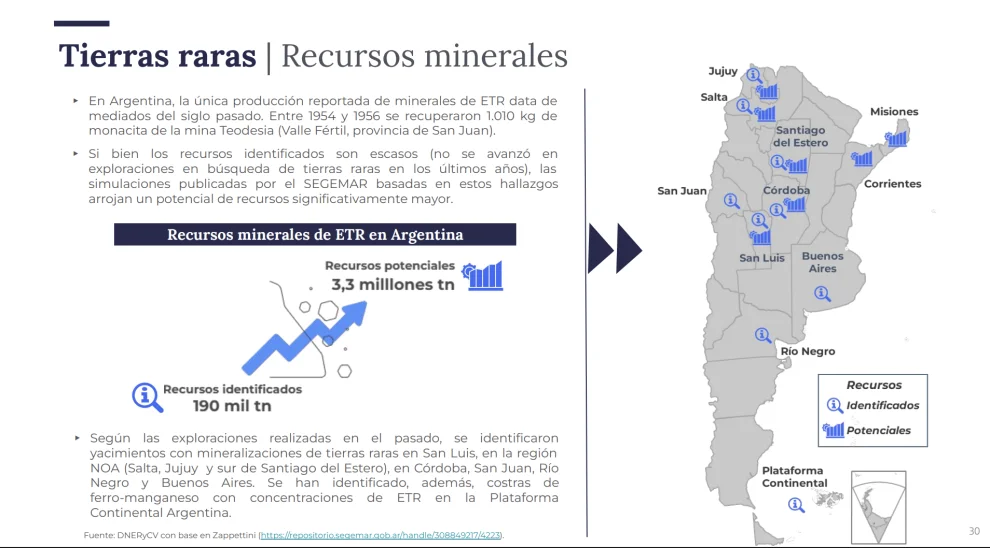

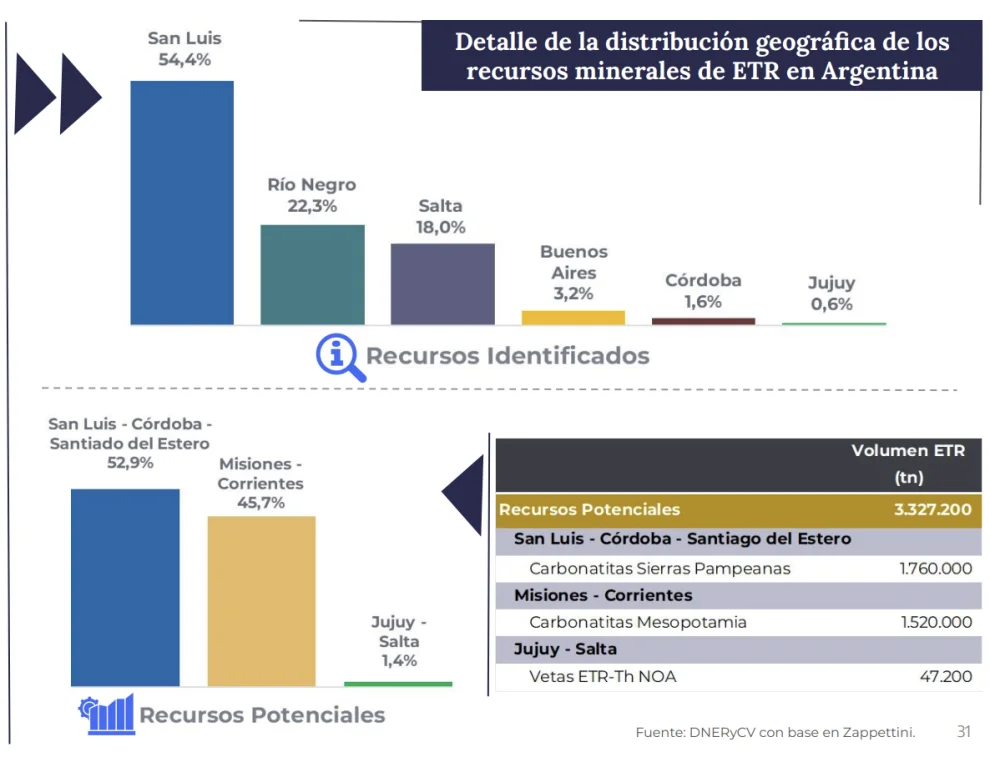

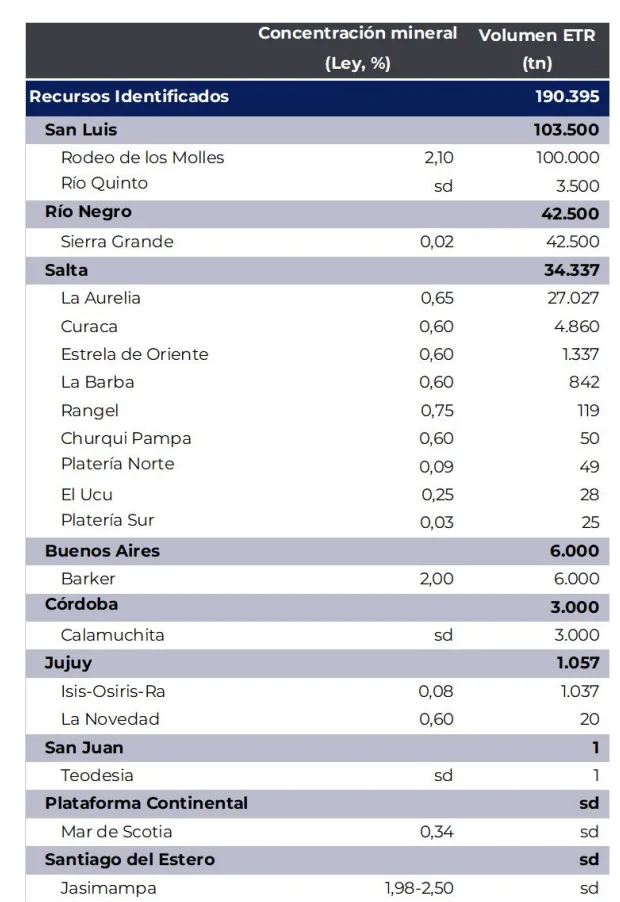

Los recursos identificados en el país suman 190.395 toneladas de óxidos de tierras raras, una cifra que el propio documento califica de escasa. Sobre esa base, las simulaciones del Servicio Geológico Minero Argentino que el informe recoge "arrojan un potencial de recursos significativamente superior": 3.327.200 toneladas, unas diecisiete veces el volumen medido. El SEGEMAR obtuvo esa cifra mediante un ejercicio de estimación apoyado en hallazgos previos, sin nuevas campañas de exploración que la respalden con mediciones de campo.

El contraste con esa promesa geológica es el punto de partida obligado.

La única producción de minerales de tierras raras reportada en la Argentina data de mediados del siglo pasado: entre 1954 y 1956 se recuperaron 1.010 kilos de monacita en la mina Teodesia, en Valle Fértil, provincia de San Juan. Desde entonces no se registran nuevas extracciones, y el informe es explícito en que no se avanzó en campañas de exploración orientadas a estos minerales en los últimos años. El potencial figura en los papeles, pero el pipeline de proyectos es casi inexistente.

Dónde está el recurso

El mapa de los recursos identificados se concentra en pocas provincias.

San Luis explica el 54,4% del total, apalancado casi por completo en el yacimiento Rodeo de los Molles, donde las tierras raras —acompañadas de torio y uranio— se alojan en un cuerpo de fenita del batolito de Las Chacras y están contenidas principalmente en britholita, con allanita y bastnaesita asociadas. El depósito suma 100.000 toneladas con una ley del 2,10%, la más alta entre los depósitos con volumen cuantificado.

Le siguen Río Negro (22,3%, con Sierra Grande) y Salta (18,0%, encabezada por La Aurelia). Buenos Aires, Córdoba, Jujuy y San Juan completan el cuadro con volúmenes menores, y se identificaron además costras de ferro-manganeso con contenido de tierras raras en la Plataforma Continental Argentina.

El grueso del potencial simulado apunta a otra geología. Las carbonatitas de las Sierras Pampeanas (San Luis, Córdoba y Santiago del Estero) concentran 1.760.000 toneladas del total potencial, y las carbonatitas de la Mesopotamia (Misiones y Corrientes) otras 1.520.000. Entre ambas explican casi la totalidad de los 3,3 millones estimados. Son formaciones geológicas asociadas típicamente a los elementos de mayor valor comercial, aunque sin campañas de exploración que las conviertan de simulación en recurso medido, la cifra funciona como un piso de expectativa.

Un mercado que fija China

El telón de fondo internacional explica por qué el tema escaló en la agenda oficial. Según datos de la Agencia Internacional de la Energía que el informe reproduce, China domina el 91% de la refinación mundial y el 94% de la fabricación de imanes permanentes, el eslabón que concentra hoy la mayor parte del valor de la cadena.

Esos imanes son la pieza que impulsa los motores de los vehículos eléctricos y las turbinas eólicas, mientras que las tierras raras también intervienen en baterías, iluminación y refrigeración. Esa concentración se tradujo en precios: el óxido mixto de neodimio-praseodimio promedió u$s 109,1 por kilo entre enero y abril de 2026, un salto interanual del 84,7% que Bloomberg atribuye a inventarios ajustados y a los controles comerciales impuestos por Beijing en el marco de su disputa con los Estados Unidos.

La arquitectura para atraer inversión está montada. El Código de Minería garantiza la libre disponibilidad del recurso al concesionario, la Ley de Inversiones Mineras ofrece estabilidad fiscal por treinta años y el RIGI suma beneficios adicionales para proyectos de gran escala, con la ventana de adhesión extendida hasta julio de 2027. El informe ubica además a la Argentina entre los países que firmaron marcos de cooperación en minerales críticos con Washington.

El eslabón faltante es el proyecto concreto. En materia de tierras raras, el único movimiento reciente en el terreno es el convenio que La Rioja firmó con la estadounidense American Minerals y el EMSE, con respaldo técnico del SEGEMAR, y aún en etapa de prospección. La distancia entre las 3,3 millones de toneladas que promete la simulación oficial y la ausencia de una campaña exploratoria de escala es, por ahora, el dato que mejor define la posición argentina en este mercado.