Guerra en Medio Oriente

La primera evaluación técnica del daño energético en el Golfo Pérsico pone números al escenario que los mercados venían anticipando.

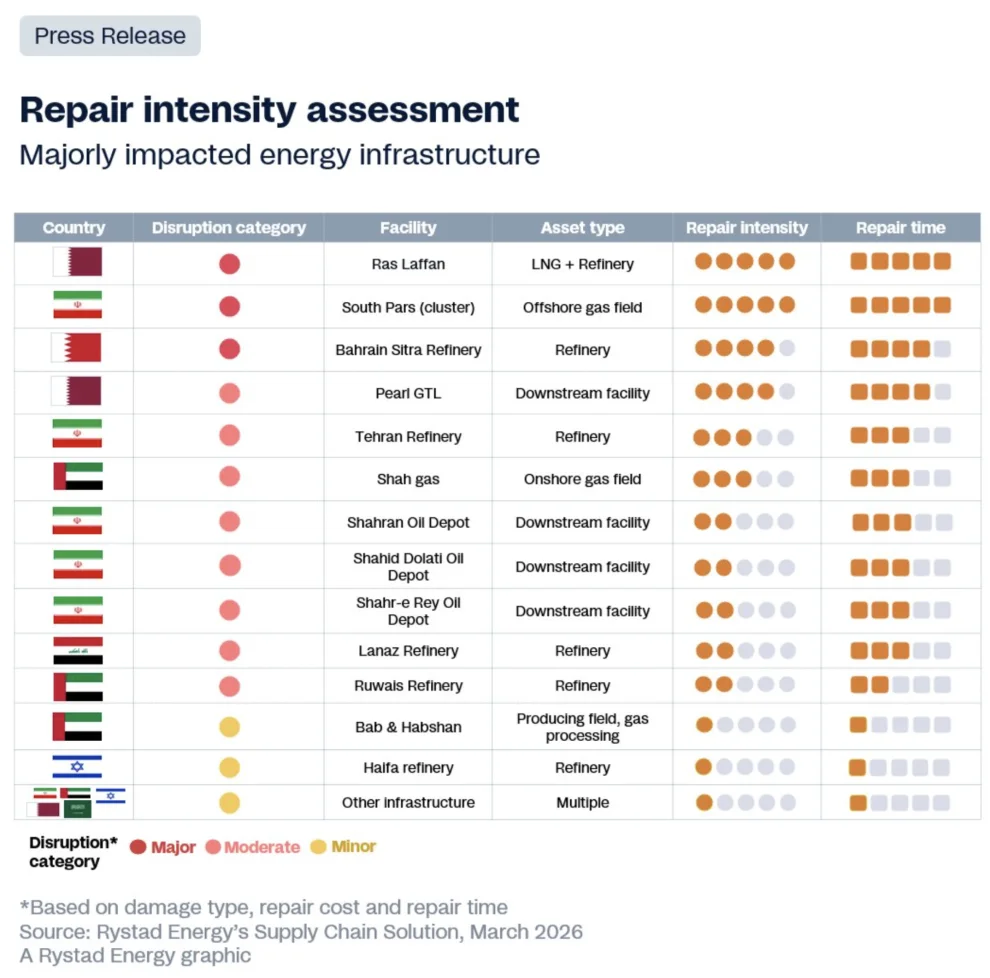

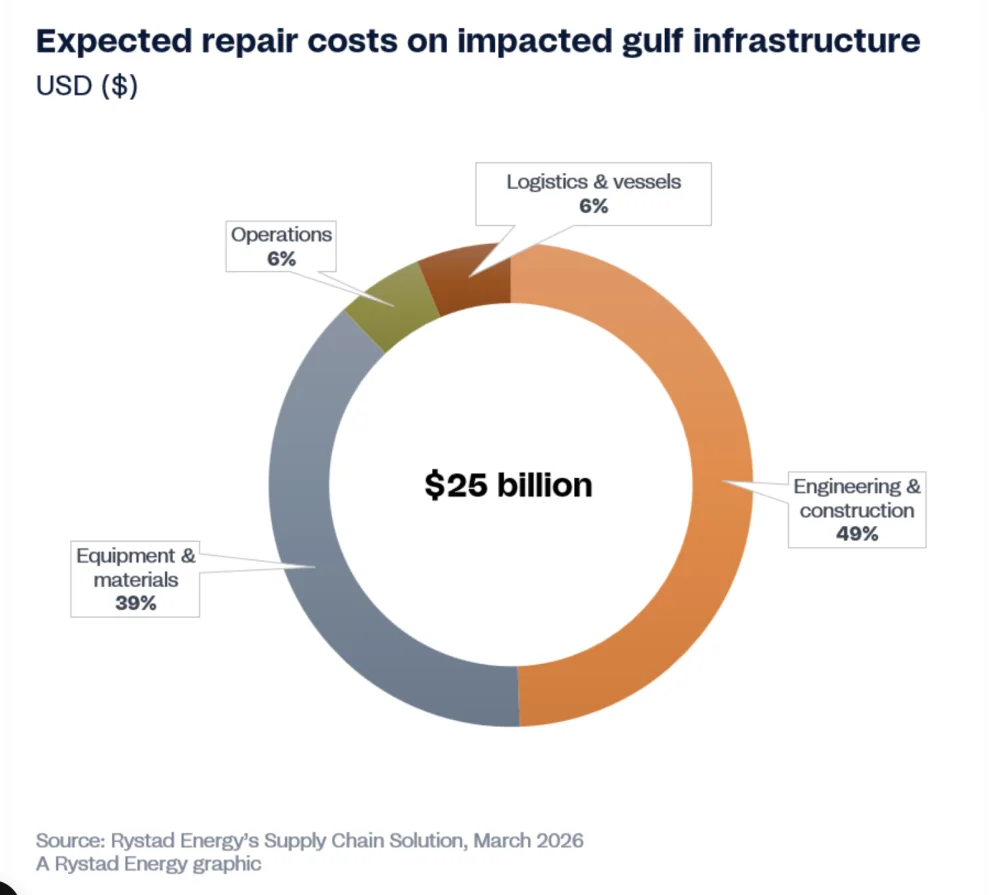

Rystad Energy estimó que los costos de reparación y restauración de la infraestructura energética afectada podrían alcanzar al menos u$s 25.000M —cifra que la consultora advierte podría revisarse al alza—, con Qatar, Irán y Bahrain como los casos más severos. El gasto estará impulsado principalmente por ingeniería y construcción (49% del total estimado), seguido por equipos y materiales (39%), con operaciones y logística explicando el resto.

El complejo de Ras Laffan, en Qatar, concentra la mayor preocupación. La destrucción de los trenes de licuefacción S4 y S6 desencadenó la declaración de fuerza mayor por parte de QatarEnergy y sacó del mercado aproximadamente 12,8 millones de toneladas anuales (MTPA, del inglés Million Tonnes Per Annum) de gas natural licuado (GNL) —el 17% de la capacidad exportadora del país. La recuperación completa podría tomar hasta cinco años. Ese plazo, señala Rystad, no depende del capital disponible.

El cuello de botella que el dinero no resuelve

El argumento central del análisis de Rystad es estructural. Las turbinas de gran porte necesarias para los compresores principales de refrigeración de los trenes de mercado global GNL son fabricadas por solo tres proveedores de equipos originales (OEM, del inglés Original Equipment Manufacturer) en todo el mundo, según datos de Rystad. Se trata de GE Vernova junto a Baker Hughes —el binomio más referenciado en plantas de GNL a escala industrial—, Siemens Energy y Mitsubishi Power. Todos ingresaron a 2026 con backlogs de producción de entre dos y cuatro años, impulsados por la demanda de electrificación de centros de datos y el cierre de plantas de carbón. La destrucción de Ras Laffan genera una demanda adicional masiva sobre esa misma cadena de suministro, ya tensionada antes del conflicto.

La situación de Irán agrega una capa distinta. La exclusión legal del país de las cadenas de suministro occidentales, consecuencia de las sanciones, obliga a depender de contratistas chinos y domésticos para la recuperación del campo de South Pars: técnicamente viable, advierte Rystad, pero más lento y más caro.

Bahrain representa un tercer escenario, singular por su timing. La refinería Sitra fue atacada dos veces, con daños confirmados en dos unidades de destilación de crudo (CDU) y en una terminal de tanques, y fuerza mayor declarada sobre sus operaciones. La instalación había completado su comisionamiento en diciembre pasado, tras un programa de modernización de u$s 7.000M, con los propios contratistas de ingeniería todavía en sitio finalizando sus obligaciones de puesta en marcha cuando ocurrieron los ataques.

La paradoja argentina

Aquí es donde el análisis de Rystad adquiere una dimensión que ningún medio trabajó. Los proyectos argentinos de exportación de GNL que contemplan construir sus propios trenes de licuefacción —entre ellos Argentina LNG (YPF junto a Eni y XRG, la subsidiaria de ADNOC) y el proyecto Janus de CGC— necesitan exactamente las mismas turbinas de gran porte para materializarse. Los mismos tres OEM que deben abastecer la reconstrucción de Ras Laffan son los que Argentina necesita para aprovechar la ventana que el conflicto acaba de abrir.

En ese sentido, la Guerra en Medio Oriente no opera en una sola dirección para Argentina. Destruye a Qatar como competidor en el mercado asiático de GNL durante años, lo que mejora las perspectivas comerciales de cualquier proyecto argentino que entre en producción antes de que Ras Laffan se recupere. Pero al mismo tiempo genera una presión adicional sobre la cadena de suministro de equipamiento que ya era el principal cuello de botella físico de la industria global de GNL.

Argentina LNG tiene prevista su Decisión Final de Inversión (FID, del inglés Final Investment Decision) para el segundo semestre de 2026, con primeras exportaciones proyectadas para 2030–2031. Si el FID se confirma en ese plazo y el proyecto avanza a construcción, sus dos unidades flotantes de licuefacción de 6 MTPA cada una entrarán en la misma cola de espera de turbinas que hoy concentra la reconstrucción del Golfo. Shale24 estima que esa competencia por equipamiento es una variable que, hasta donde pudo establecer este medio, ningún actor del sector ha señalado públicamente.

La ventana existe. El desafío es llegar a tiempo para aprovecharla con los mismos equipos que el Golfo necesita para cerrarla.