Números detrás del estrés

Cuando los últimos petroleros que cruzaron el Estrecho de Ormuz antes del inicio del conflicto armado del 28 de febrero llegaron a sus destinos, el mercado asiático calibró una ecuación que los datos de precios no terminaban de reflejar: sus reservas de productos refinados alcanzaban para apenas un mes de demanda. No para los 50 días que promedia Europa. Para 30 días.

Esa brecha es el punto de partida del informe «Are We Running Out of Oil?», publicado por los analistas Yulia Zhestkova Grigsby, Alexandra Paulus y Daan Struyven, del banco de inversión Goldman Sachs. La metodología del banco desagrega la situación por producto y por país, una capa de análisis que la cobertura de precios agregados no puede capturar.

Los números detrás del estrés asiático

Los países asiáticos que integran la muestra de Goldman Sachs representan alrededor de un tercio de la demanda mundial de productos refinados. Según el análisis, esos países obtienen aproximadamente la mitad de su abastecimiento del Golfo Pérsico. La dependencia, sin embargo, no es uniforme: Corea del Sur y Singapur, dos de los mayores centros de refinación del mundo, dependen del Golfo para alrededor de tres cuartos de su suministro total, incluyendo el crudo que procesan internamente.

Las importaciones netas de petróleo en Asia mostraron una aceleración que el promedio mensual no terminaba de capturar. El dato de caída promedio durante marzo se ubicó en 1,4 millones de barriles diarios. Hacia fin del mes, ese número puntual llegó a 9 millones de barriles por día, siempre según Goldman Sachs. La magnitud del salto, una caída seis veces mayor en pocas semanas, refleja el momento en que los cargamentos del Golfo cargados en febrero dejaron de llegar y los inventarios pasaron a ser la única fuente de abastecimiento.

Los productos bajo mayor presión son los feedstocks petroquímicos: la nafta y el gas licuado de petróleo (GLP). Esa lectura converge con los datos de la Agencia Internacional de la Energía que en su informe de mercado del 12 de marzo identificó al GLP (con una caída de 1,5 millones de barriles diarios) y a la nafta (con 1,2 millones) como los productos con mayor impacto volumétrico del cierre de Ormuz. Desde comienzos de marzo, plantas petroquímicas en Corea del Sur, Japón, China, Singapur y Tailandia declararon fuerza mayor o redujeron tasas de procesamiento.

La ventana que Vaca Muerta ya empezó a abrir

El mercado que Goldman Sachs describe, Asia con escasez de GLP y nafta buscando proveedores que eviten el Estrecho, es el mismo mercado al que apuntan los siete grandes proyectos de exportación de energía argentina. Y Argentina ya opera en ese espacio, aunque en escala acotada.

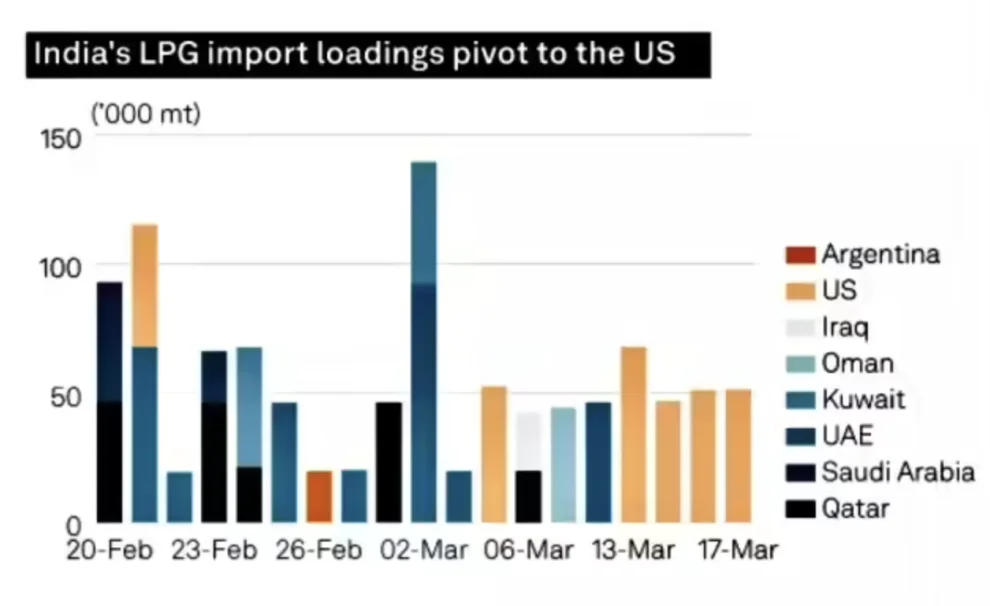

En el primer trimestre de 2026, el país exportó aproximadamente 50.000 toneladas métricas de GLP a India, más del doble de las 22.000 toneladas enviadas durante todo 2025, según datos de comercio internacional. Los cargamentos salieron principalmente desde Bahía Blanca, donde Compañía Mega opera una nueva unidad de fraccionamiento de NGLs lanzada a comienzos de año. TGS Transportadora de Gas del Sur comprometió u$s 3.000 millones en infraestructura de procesamiento y transporte de NGLs, con capacidad orientada al mercado exportador.

La ventaja estructural detrás de ese acceso es geográfica. Las rutas atlánticas de Argentina hacia los mercados asiáticos evitan tanto el Estrecho de Ormuz como el Canal de Suez, dos cuellos de botella que concentran hoy la mayor parte del riesgo en la cadena global de suministro energético. Una condición que en un mercado normalizado era una curiosidad cartográfica se convirtió, desde el 28 de febrero, en un argumento comercial.

Los proyectos de mayor escala no producirán exportaciones en el corto plazo. Argentina LNG, desarrollado por YPF, ENI y XRG, apunta a la decisión final de inversión, el FID (del inglés final investment decision), en el segundo semestre de 2026, con primeras exportaciones no antes de 2030. Southern Energy, el consorcio formado por Pan American Energy, YPF, Pampa Energía, Harbour Energy y Golar LNG, ya tomó su FID y proyecta primeras exportaciones de GNL flotante para el segundo semestre de 2027. El oleoducto Vaca Muerta Oil Sur (VMOS) acumula un 58% de avance constructivo a fin de marzo. El GLP de Bahía Blanca, en cambio, ya viaja.