Integración vertical

Guillermo Reca, la familia Miguens-Bemberg y el banquero Eduardo Escasany firmaron el sábado pasado el acuerdo que cambió la hoja de ruta de Central Puerto.

La empresa que controlan —la mayor generadora eléctrica privada de la Argentina, con 6.938 megawatts instalados y el 14,9% del mercado del Sistema Argentino de Interconexión (SADI)— adquirió el 100% del paquete accionario de Patagonia Energy S.A. (PESA) y entró formalmente al negocio del upstream de hidrocarburos en la cuenca neuquina.

La operación, informada a la Comisión Nacional de Valores (CNV) el 12 de abril como Hecho Relevante, incluyó la compra de Patagonia Energy & Resources Ltd (PERL) —la holding offshore— y su subsidiaria local PESA. El valor de la transacción no fue divulgado. La contraparte vendedora fue Patagonia Assets Limited, el vehículo que reunía a los 2 accionistas conocidos de la petrolera: el Grupo Fratelli, brazo energético de Megeve Investments y family office de la familia Solari Donaggio —accionistas mayoritarios de Falabella y Sodimac en Chile—, que controlaba la empresa desde noviembre de 2021 cuando adquirió los activos de la histórica Medanito; y Federico Tomasevich, principal accionista de Puente, que se incorporó a la sociedad en marzo de 2024 con un plan de inversión de u$s 100 millones para perforar 9 pozos hacia 2031.

Lo que Central Puerto adquiere y por qué

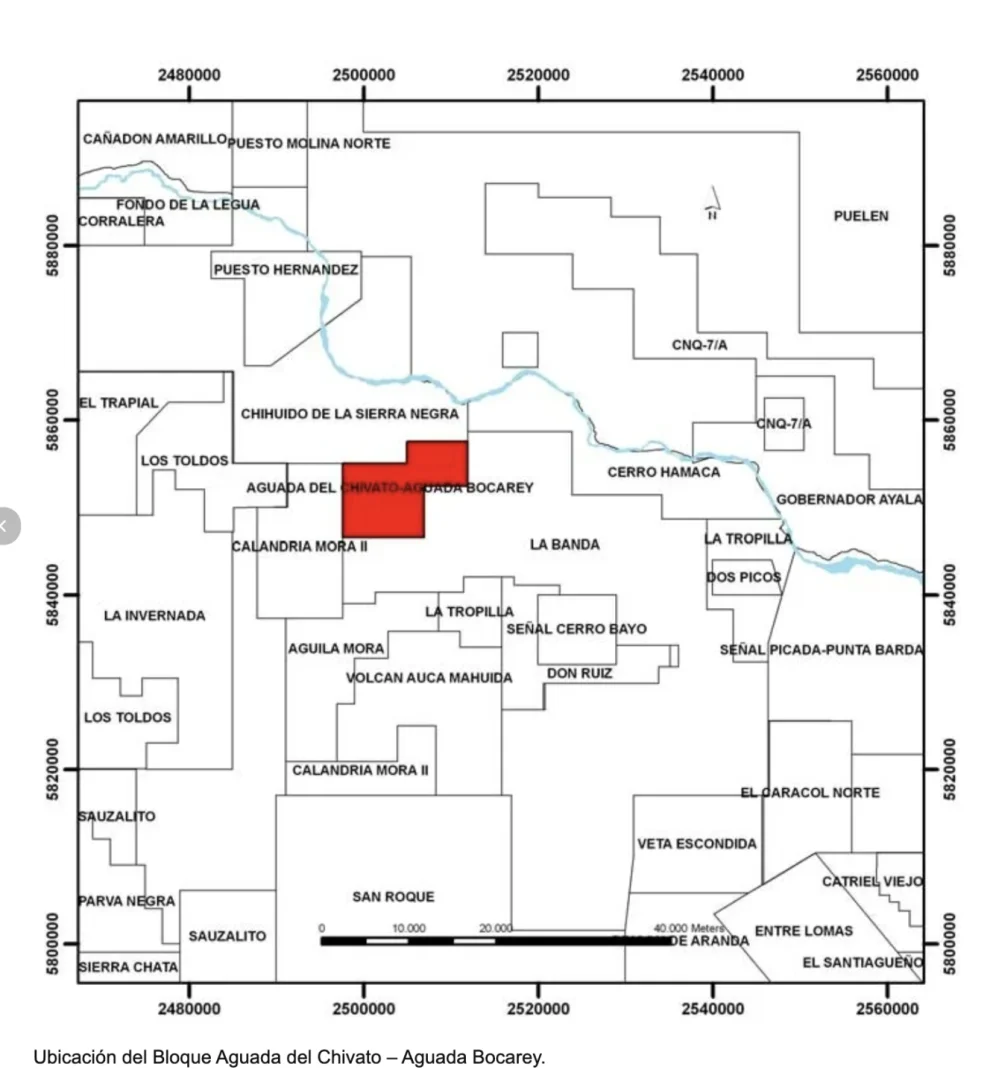

El activo central es la concesión de explotación de los bloques Aguada del Chivato y Aguada Bocarey, aproximadamente 110 km² en el centro-norte de la cuenca neuquina, cerca de Rincón de los Sauces. Los bloques son convencionales en operación. Según datos de la Secretaría de Energía y Minería de la Nación, en 2025 produjeron ~21.830 barriles diarios de petróleo y 5,92 millones de metros cúbicos anuales de gas. Aguada del Chivato se ubica sobre la ventana de petróleo de Vaca Muerta, con potencial de desarrollo no convencional que la propia empresa había destacado como ventaja competitiva de cara al futuro parque industrial de Rincón de los Sauces.

Pero lo que distingue esta adquisición de una compra E&P convencional es la Planta de Tratamiento de Petróleo (PTP) de Puesto Hernández. La instalación procesa el crudo propio y el de terceras operadoras de la zona, y está conectada directamente al sistema Oldelval —el principal oleoducto de transporte desde la cuenca neuquina hacia Puerto Rosales, punto de exportación al Atlántico—. Central Puerto no solo compró barriles: compró infraestructura de midstream con ingresos por servicios a terceros y acceso a la cadena exportadora sin depender de capacidad de transporte ajena.

Una arquitectura completa

La adquisición completa una arquitectura que Central Puerto venía construyendo en etapas. En octubre de 2025, la compañía cerró la fusión con Ecogas, incorporando las distribuidoras gasíferas de Cuyo y el Centro del país. Tenía distribución. Le faltaba producción.

El timing no es casual. Desde marzo de 2025, la Secretaría de Energía habilitó a los generadores a autogestionar su abastecimiento de gas (Res. 21/2025), eliminando la intermediación obligatoria como proveedor de combustible. Para una empresa con 4.923 MW de capacidad térmica instalada, tener gas propio es una ventaja estructural que se mide en margen y en exposición reducida a la volatilidad del precio del combustible.

La compañía declaró ante la CNV que la transacción «contribuirá a optimizar la estructura de negocios de la Sociedad, diversificando sus fuentes de ingresos y mitigando riesgos asociados a la concentración en sus actividades tradicionales». Es el lenguaje de un comunicado regulatorio. La sustancia es más precisa: Central Puerto se convierte en el primer grupo del sector eléctrico privado argentino que integra producción upstream, infraestructura de midstream, generación eléctrica y distribución de gas en una sola estructura corporativa.