Efectos de la Guerra en Medio Oriente

Durante meses, la participación de la CGC en la Transportadora Gas del Norte (TGN) estuvo técnicamente a la venta.

La empresa había contratado al Citi para recibir ofertas, con el argumento de que los activos de transporte estaban geográficamente desacoplados de su negocio de producción y dificultaban la visión de largo plazo. El martes, en el marco de la conferencia CERAWeek en Houston, Hugo Eurnekian —presidente y director ejecutivo de CGC— presentó ese mismo activo, junto con el gasoducto Gas Andes, como el factor que hace «viable y competitivo» un proyecto de exportación de gas natural licuado (GNL) hacia Asia por el Océano Pacífico.

El nombre elegido para la iniciativa es Janus, en referencia al dios romano de los umbrales y las dos caras: Vaca Muerta de un lado, el Pacífico del otro.

De la venta a la columna vertebral

El proceso de desinversión fue reportado en septiembre de 2024 y confirmado en marzo de 2025: CGC había dado mandato formal al Citi, con más de doce cartas de confidencialidad firmadas con potenciales compradores. El argumento en ese momento era claro: los activos de midstream consumían capital y atención gerencial en una geografía distinta a la de los campos de producción, y la compañía quería concentrarse en el upstream. Ese proceso no tuvo una resolución pública conocida.

Lo que cambió en el interregno tiene dos explicaciones que el propio Eurnekian esbozó en Houston. La primera es técnica: el avance del desarrollo petrolero en Vaca Muerta genera volúmenes crecientes de gas asociado que necesitan salida. Quien controle la infraestructura de transporte transfronteriza controla el acceso a esa salida. La segunda es de mercado: la reconfiguración de los flujos energéticos globales —acelerada por el conflicto en Medio Oriente— revalorizó el GNL argentino como activo de diversificación para compradores asiáticos, lo que convirtió en financieramente viable un proyecto que antes carecía de demanda confirmada.

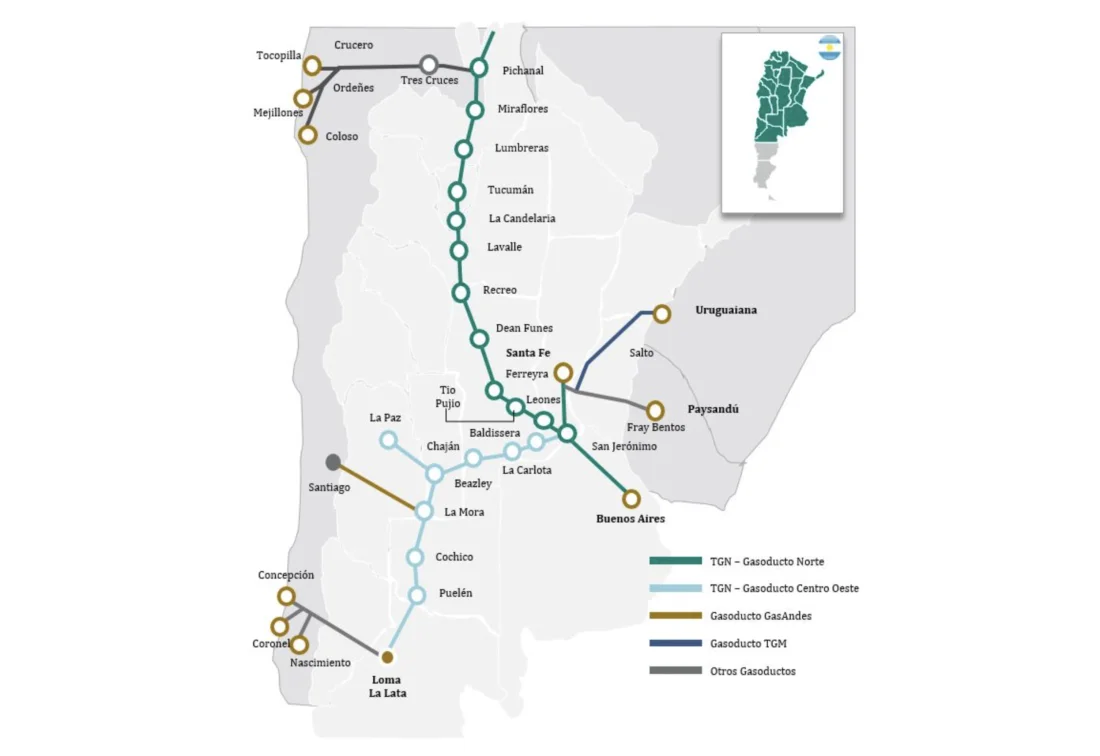

La arquitectura del proyecto Janus

El esquema es brownfield: no parte de infraestructura nueva sino de activos existentes. CGC tiene una participación indirecta del 28% en TGN —a través de Gasinvest, sociedad que controla el 56,35% de la transportista— y el 43,5% directo en Gas Andes Argentina y Gas Andes Chile. Este gasoducto une La Mora, en Mendoza, con Santiago en 533 kilómetros, con una capacidad de transporte de 10,8 millones de metros cúbicos diarios.

El plan contempla instalar dos trenes de licuefacción sobre instalaciones ya operativas en el lado chileno. Eurnekian definió el proyecto como «capex eficiente» precisamente por esa reutilización de esos activos: los tiempos y montos de implementación serían menores que en un desarrollo greenfield. Según trascendió en Houston, la inversión total estimada rondaría los u$s 2.600 millones, aunque el propio Eurnekian no precisó ese número durante su exposición en el panel.

Hay un dato que merece tenerse en cuenta: las licencias de operación tanto de TGN como de Gas Andes vencen en 2027, y su renovación está sujeta a revisión y aprobación del gobierno argentino. Un proyecto de exportación con horizonte de inversión de largo plazo —contratos de offtake, financiamiento estructurado, construcción de trenes de licuefacción— dependería de la certeza regulatoria sobre esos mismos activos. Tampoco hubo anuncios sobre gestiones en curso en Chile para el uso de infraestructura en ese país, ni sobre compradores asiáticos identificados o contratos de largo plazo en negociación.

Eurnekian reconoció el desafío de forma implícita. «El desafío es garantizar precios competitivos, contratos de largo plazo y adaptar la infraestructura para capturar esas oportunidades», señaló durante un panel sectorial en el marco de CERAWeek, al que también asistieron los gobernadores de Neuquén y Río Negro, Rolando Figueroa y Alberto Weretilneck; el secretario coordinador de Energía y Minería, Daniel González, y el presidente y director ejecutivo de YPF, Horacio Marín.

El ecosistema GNL argentino se amplía

El proyecto Janus se suma a Argentina LNG, la iniciativa que YPF desarrolla junto con la italiana Eni y XRG —subsidiaria de ADNOC, la petrolera estatal de los Emiratos Árabes Unidos—, con salida al Atlántico. El mismo martes en Houston, Marín declaró que el conflicto en Medio Oriente «acelera fuertemente» la expansión de ese proyecto.

En paralelo, Eurnekian presentó Palermo Aike —formación no convencional de la Cuenca Austral— como segunda pata estratégica de CGC. Según declaró el ejecutivo, las estimaciones del play alcanzan hasta 10.000 millones de barriles de petróleo y más de 130 TCF de gas, aunque no precisó la fuente de esas proyecciones.