Análisis de liderazgo estructural

En el registro mensual de Vaca Muerta de mayor actividad desde que comenzó el desarrollo industrial del shale, un solo operador ejecutó casi la mitad de todo lo que la cuenca fracturó. El informe de marzo del Grupo Argentino de Proveedores de Petróleo (GAPP) lo documenta con precisión: YPF realizó 1.116 de las 2.616 etapas de fractura del mes, el 43% del total que, según NCS Multistage, estableció un récord histórico en la formación neuquina. La segunda operadora del ranking está a 2,6 veces de distancia.

La escala que eso implica no tiene paralelo en el resto del tablero. Pluspetrol, que se posicionó segunda con 431 punciones, opera una plataforma de completación que equivale a menos del 40% de la actividad de YPF en el mismo período. Vista Energy (281), Pan American Energy (160), Shell (156) y Tecpetrol (138) completan el ranking de los principales operadores. Ninguno supera las 500 etapas.

YPF: liderazgo estructural, no coyuntural

La concentración no es nueva ni casual. En 2025 completo, la petrolera de mayoría estatal acumuló el 52% del total de fracturas de Vaca Muerta —más de 12.400 etapas sobre un total de alrededor de 23.784. Para 2026, la Fundación Contactos Petroleros proyecta que YPF ejecutará unas 13.600 etapas de fractura sobre un total estimado que podría superar las 28.000: cerca del 48,5% del mercado.

La leve caída de participación entre el 52% anual de 2025 y el 43% del mes de marzo no señala un cambio de tendencia. Refleja, en parte, el crecimiento de Pluspetrol tras incorporar los activos adquiridos a ExxonMobil en Bajo del Choique-La Invernada —un proceso vinculado al swap de bloques con YPF que despeja el camino para el GNL— que sumaron una segunda plataforma operativa a la empresa de capitales nacionales.

La proyección anual de Pluspetrol para 2026 ronda las 2.500 etapas, un incremento de alrededor del 32% sobre sus marcas de 2025, y convierte a la compañía en el actor con mayor crecimiento relativo en completaciones.

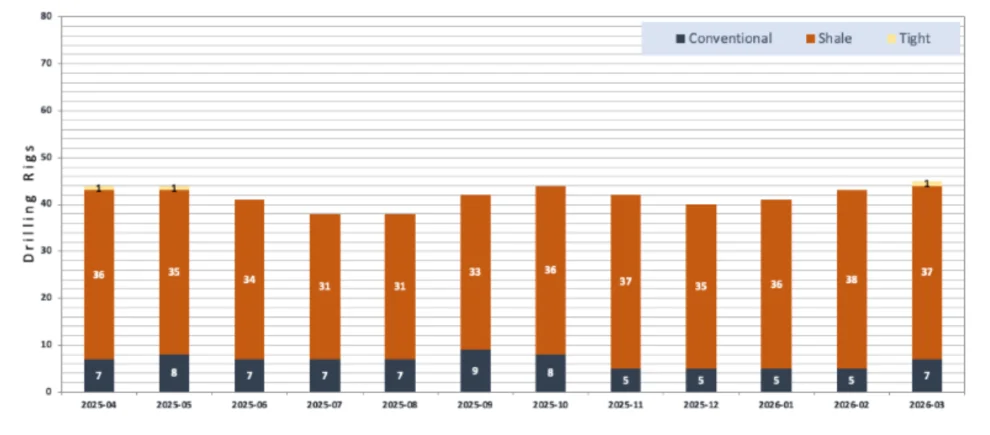

Más producción con menos equipos

El informe del GAPP registra 45 rigs activos en marzo, 10% por debajo de los 50 del mismo mes de 2025. La perforación upstream cayó en términos interanuales, pero la producción de petróleo sigue creciendo. La cuenca neuquina explica el 84% de la actividad total de perforación del país y el 97,4% de todas las completaciones.

Cada pozo hace más trabajo, los diseños de completación ganan escala, y la eficiencia operativa compensa la menor cantidad de equipos activos. En servicios, Halliburton encabezó el ranking con 1.147 etapas, superando incluso el volumen de YPF como operadora. SLB registró 600 y Calfrac 382.

La concentración no es solo un fenómeno del lado operador. Halliburton y SLB juntos ejecutaron el 67% de todas las etapas del mes. El duopolio no es nuevo en Vaca Muerta, pero su peso se amplifica cuando el cliente principal —YPF— concentra a su vez casi la mitad de la demanda.

El resultado es una cadena con 2 nudos de alta dependencia en extremos opuestos: un operador dominante que genera el volumen y 2 proveedores que lo ejecutan. Para la industria de servicios, esa arquitectura es negocio estable; para los analistas que modelan escalabilidad, es la pregunta de si el sistema tiene capacidad de absorber el salto de actividad del 22% interanual proyectado para 2026 sin cuellos de botella en equipos de bombeo, disponibilidad de arena o logística de fluidos. La respuesta, por ahora, es que sí: marzo lo demostró. Pero el margen se estrecha.

La arquitectura productiva de Vaca Muerta importa más allá del dato mensual. El consorcio YPF-ENI-XRG avanza hacia la decisión de inversión final (FID, del inglés Final Investment Decision) del proyecto Argentina LNG con financiamiento non-recourse en estructuración por u$s 16.000 millones. Los contratos de offtake de largo plazo que necesitan los compradores requieren certeza sobre curvas de producción sostenidas por décadas.

Que un solo actor controle entre el 43% y el 52% de la actividad de completación de la cuenca es una variable que los estructuradores de project finance ponderan al calcular la resiliencia del sistema. No como señal de alarma, sino como factor de diseño: la capacidad del ecosistema de absorber disrupciones en el operador dominante sin que la curva de producción comprometida en los contratos de offtake se desvíe. Construir esa profundidad del mercado de completación lleva años.