Documento oficial

El futuro de la producción de petróleo y gas en Argentina es promisorio y la propia industria evalúa los escenarios posibles. La Cámara de Empresas Productoras de Hidrocarburos (CEPH) brindó su panorama y proyección sobre la actividad en los yacimientos en Argentina, con la exposición de su presidente Carlos Ormachea (Tecpetrol) y del economista Nicolás Arceo (Economía & Energía).

"Vaca Muerta es un proyecto de exportación", afirmó Ormachea. Es que cuando se habla de que Argentina tiene petróleo y gas para 100 y 300 años respectivamente, es un volumen que supera ampliamente las necesidades locales. Y si bien es pensar muy hacia adelante, ya hay países que empiezan a fijarse metas de transición energética que achican la ventana de desarrollo.

En una presentación para periodistas, en la que participó Shale24, los referentes de la CEPH mostraron tres escenarios: "moderado", "expansivo" y "acelerado". Si bien la base es el estado de la industria en 2025, previo al impacto de la guerra en Irán, la entidad que nuclea a las empresas productoras de petróleo y gas se marca una hoja de ruta con tres futuros posibles.

Aún en el escenario moderado, la industria tiene crecimiento en su producción, en buena medida gracias a Vaca Muerta, pero la desventaja es que llega un punto en el que se estanca en infraestructura y, por lo tanto, las inversiones. El no convencional es protagonista absoluto con sus objetivos de exportación.

En ese sentido, Ormachea planteó que la geología de Vaca Muerta tiene diferentes niveles de navegación, profundidades e incluso tecnología. No obstante, el shale argentino ya tiene un recorrido de más de una década con proyectos exitosos, experiencias variadas y lecciones aprendidas.

El desafío que va por fuera de la geología es el acceso al financiamiento. "No hay que obviar la capacidad de financiamiento de Argentina porque necesitas financiamiento externo", explicó Ormachea. El Régimen de Incentivos para Grandes Inversiones (RIGI) y el RIGI Upstream, la expansión de los incentivos a las inversiones en perforación e instalaciones de superficie, ayudará a adelantar proyectos que estaban en carpeta.

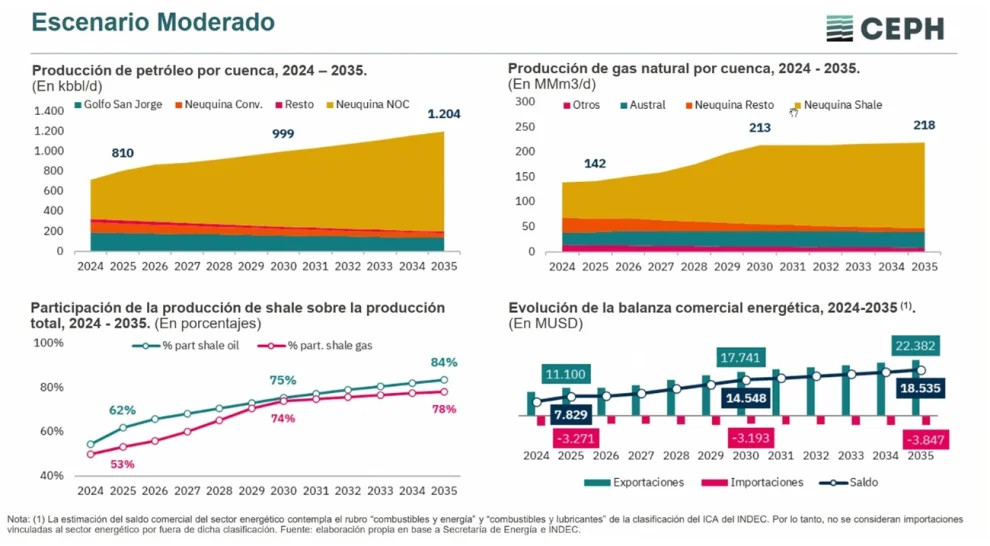

Escenario Moderado

Según el documento presentado por la CEPH, el escenario moderado proyecta un crecimiento del 5% anual acumulativo en la cantidad de pozos enganchados de shale oil, acompañado de una expansión de la producción de gas natural orientada al crecimiento de las exportaciones.

En materia de transporte de crudo, el esquema contempla que el Oleoducto Trasandino (OTASA) exporte hacia Chile en promedio 90.000 barriles por día (kbl/d) -el ducto tiene una capacidad total de 110 mil barriles día) y que se amplíe la capacidad desde la cuenca Neuquina con el ingreso del oleoducto Vaca Muerta Oil Sur Sur (VMOS) en diciembre de 2026, sumando 550 kbl/d adicionales.

Para el gas natural, el plan incluye tres etapas: la ampliación del Gasoducto Perito Moreno, el ex Presidente Néstor Kirchner, (que opera TGS) en +14 millones de metros cúbicos diarios (MMm³/d) desde cuenca neuquina en julio de 2027; una segunda ampliación de +20 MMm³/d en 2030; y un gasoducto dedicado al abastecimiento de las terminales licuefactoras en el Golfo San Matías en julio de 2028, con capacidad de 27 MMm³/d.

En cuanto a exportaciones, el escenario prevé 10 MMm³/d adicionales a mercados regionales antes de 2030, 2,45 MTPA de GNL desde septiembre de 2027 y 5,95 MTPA de exportación total de GNL a partir de septiembre de 2028.

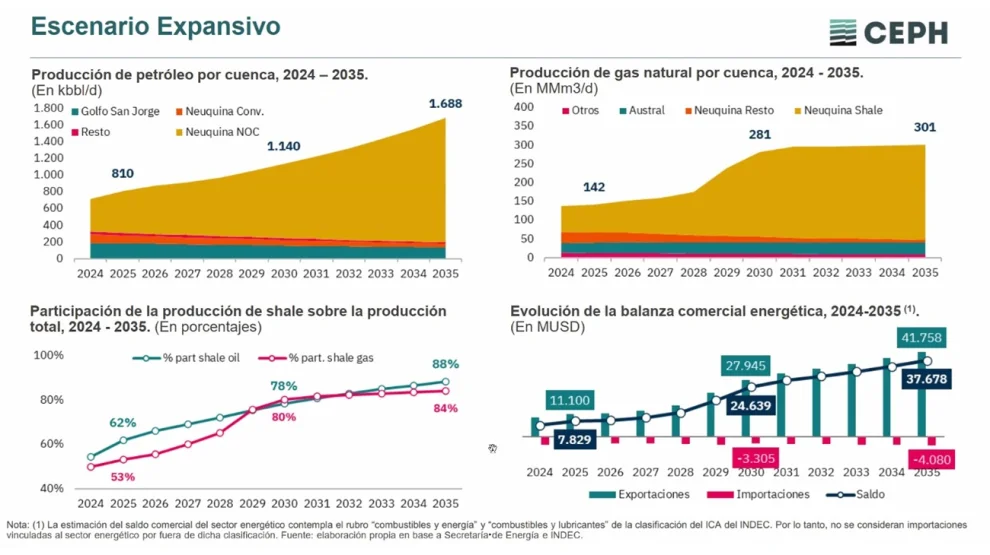

Escenario Expansivo

El escenario expansivo proyecta una aceleración más pronunciada: la cantidad de pozos enganchados de shale oil crecería al 11% anual acumulativo, mientras que la producción de gas natural se expandiría con la instalación de casi 24 MTPA de capacidad de licuefacción adicional. En transporte de crudo, se prevé que el oleoducto VMOS incremente su capacidad hasta 700 kbl/d a inicios de 2028, superando lo contemplado en el escenario moderado.

En transporte de gas natural, a las ampliaciones del TGS del escenario moderado se agrega el adelantamiento de la ampliación Tratayén–La Carlota a enero de 2028, aportando +20 MMm³/d adicionales desde cuenca Neuquina, más un desarrollo de capacidad por parte de los gasoductos dedicados para abastecer la mayor capacidad de licuefacción.

Las exportaciones de gas natural sumarían +12 MTPA de GNL desde julio de 2029 y +6 MTPA adicionales desde julio de 2030. En movilidad, el escenario contempla además una expansión del parque automotor del 5% anual y un aumento progresivo de ventas de vehículos eléctricos hasta el 9% de la flota en 2035.

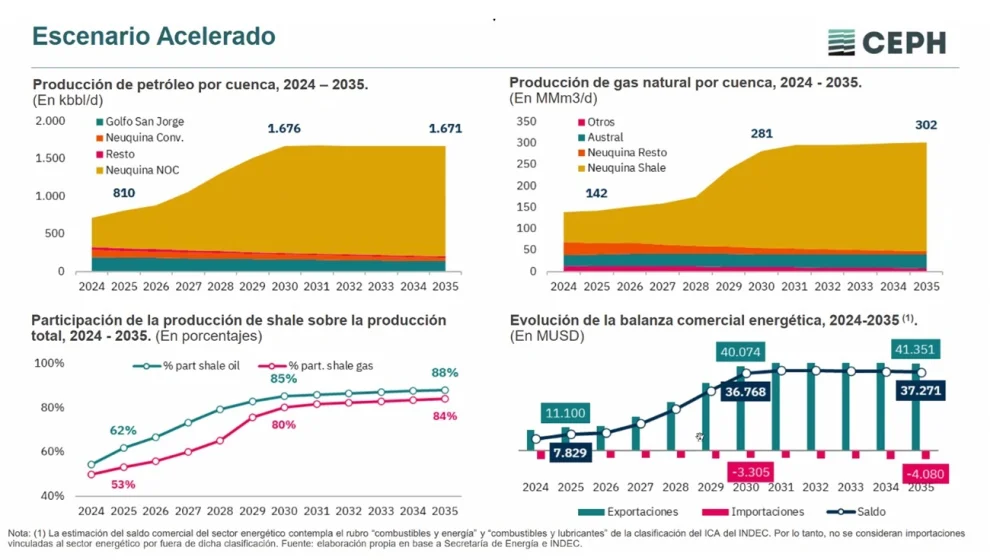

Escenario Acelerado

El escenario acelerado representa el techo de las proyecciones: apunta a incrementar sensiblemente los pozos enganchados de shale oil hasta 2030 para luego estabilizarlos en un nivel que sostenga la producción de crudo.

La producción de gas natural se equipara a la del escenario expansivo, aunque con una demanda menor de pozos de gas asociado producto del mayor crecimiento del crudo. En transporte, también se prevé que Vaca Muerta Sur alcance los 700 kbl/d a inicios de 2028.

Las variables de movilidad replican las del escenario expansivo: expansión del parque automotor al 5% anual y ventas de vehículos eléctricos que llegarían al 9% de la flota en 2035. El transporte de gas natural y las exportaciones de gas natural son idénticos a los del escenario expansivo, según lo especificado en el documento oficial de la CEPH. La diferencia estructural respecto de los otros dos escenarios radica, entonces, en el ritmo de incorporación de pozos de shale oil y en la composición del mix entre crudo y gas asociado durante el período de crecimiento.

La evolución de Vaca Muerta

Ormachea y Arceo destacaron que en los últimos años la industria pensó en qué cosas eran necesarias para que ese potencial sea realidad; y es así que en los últimos años fueron tachando cosas de la lista de pendientes Hicieron una lista, que con el tiempo las han ido tachando e irrumpieron nuevas tendencias, como es el caso del dual frac o los sets eléctricos para el fracking.

Argentina había alcanzado su récord de producción de petróleo en 1998 con 800 mil barriles por día y luego se desplomó por la madurez de los yacimientos convencionales, también por el desacople de los precios internacionales y, como decía más arriba Ormachea, la variable financiamiento que tuvo dificultades durante años. Hoy, Argentina superó ese récord hasta los 890 mil barriles por día, de la mano de Vaca Muerta, y hay cada vez más empresas viendo el financiamiento internacional.